先月、米国の実質賃金の低下などを理由に2023年の景気後退入りは不可避かもしれないと述べた。

実質賃金の低下、つまり給料で買えるモノやサービスの量が減っているのだから、賃金が多少上昇しているとはいえ消費は落ち込むハズである。

しかしながら実質賃金が低下しているのに米国の実質個人消費が底堅いとなると、何が起きているのか。そう、借金が増えているはずだ。

Wall Street Jounalによると、米国のクレジットカード会社や金融機関は徐々に融資基準を厳格化し、貸倒引当金を増加させている。

https://jp.wsj.com/articles/banks-brace-for-more-consumers-to-fall-behind-on-their-loans-11675147524

貸倒引当金とは、回収を予定していた資産を回収できないリスクを先に計上しておく会計上のものだが、わかりやすく言うとクレジットカード会社などがそれだけ回収できないリスクが高まっていると感じているのである。

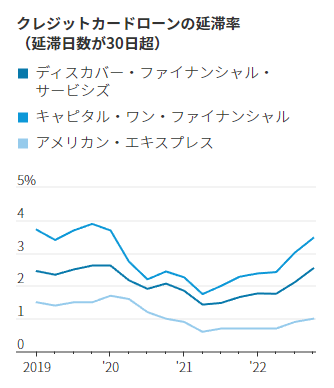

クレジットカードローンの延滞率のグラフを見ると、2022年3Q当たりから徐々に延滞率が高まっているのがわかる。2020年から延滞率が低下しているのは米国のバラマキ政策で全員に現金が分配され、支払いが履行されたのと、コロナ禍の外出自粛で消費が鈍った恩恵だ。

ローンの延滞率は現時点でコロナ前の水準まで上昇しつつあり、実質賃金は低下、それでも個人消費は横ばいというのは、生活に必要な支出をクレカを使って支払いを先延ばししながら、給料アップとインフレ終了を待っている人が多いと想像できる。

幸いにも雇用市場が底堅く、職を探せば見つかる状態にはあるため破産まで追い込まれるケースはまだ少ないかもしれないが、実質賃金の上昇は賃金が高騰している今でさえまだ見込めない。(対前月比の実質賃金は-0.1~0.2%の間で半年間推移している)

仮に現在の状況がしばらく続くと仮定すると、どうなるのだろうか。

まずはクレジットカードの上限額に達し、消費が鈍るだろう。仕事に就けていれば給料は貰えるので生活必需品に対する最低限の支払いを優先する。アメリカ全体の消費が徐々に鈍くなる。企業の業績が悪化する、従業員の解雇が始まる。失業率が高まる。晴れてリセッション入りである。

こうならないシナリオとしてはクレジットカードで支払いを先延ばししている間に、賃金の上昇はあるものの原油や物流の価格が落ち着き、労働コストの価格転嫁が反映仕切ることなく、物価が落ち着き実質賃金が上昇することだろうか。

個人的にはそんな上手くいくことはそうそう無いだろうと思うので、米国の今年中の景気後退入りと消費鈍化は既定路線として捉えている。

2023年2月2日追記

バイデン政権がクレカ延滞手数料の減額案を発表しています:https://jp.wsj.com/articles/biden-administration-proposes-rule-to-lower-credit-card-late-fees-11675286813

このインフレをクレカ生活でしのいでもらい、付け焼き刃の政策でゴリ押しして乗り切る気でしょうか。乗り切れれば結果オーライかもしれませんが、力尽きたらとんでもないことになりそうですね。

米国のカード利用増加(昨年11月末の記事)を見つけたので、参考にどうぞ:https://jp.wsj.com/articles/for-better-or-worse-americans-are-using-more-of-their-credit-11669604915