こんにちは、GOEMON(@goemon_tokyo)です。

2月24日(金)の米PCEデフレータ発表前にまたまた米国の家計が苦しくなっていることを示す調査結果が公開されていたのでシェアしたい。

先日お伝えしたクレジットカード・ローンの延滞率増加の記事(米国消費者の財布には時限爆弾が設置されつつあるかもしれない)を読んでいれば、こちらも当然と思える内容なのだが、米自動車ローンの延滞が増加している。

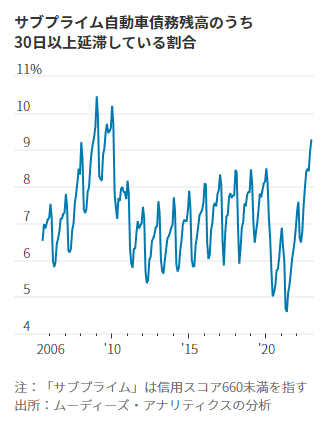

ムーディーズ・アナリティックスがの分析によれば、信用スコアが低い層が支払っている自動車ローンのうち30日以上延滞している割合が2022年12月末時点で9.26%に達している。

この水準の高さは2010年以来で、同水準かそれ以上を付けたのはこの調査レポートにある2005年半ばからは2008年~2010年の3年間のみだ。

2008年から2010年に何があったかと言えば、サブプライムローンの問題から始まり、リーマンショックが起きた時期である。この頃と同水準の自動車ローンの延滞増加なのだから、どれほど危うい状況かは想像に難くない。

2023年現在は米失業率が歴史期にも低水準で推移しており、これだけ働いて給料を貰っている人が多ければ、ローンの延滞は時間が解決すると思っている方も多いかもしれない。

が、今よりは高いとはいえ2006年から2007年も失業率は5%以下で推移しており、過去30年の推移を見れば低水準であったことがわかる。

当時も今も市場が加熱している時に消費者は収入に見合わないローンを組みたがり、貸し手は借り手を奪い合うために審査を徐々に緩くする。そして無理なローンを組んだ消費者がわんさか増える。

これが問題であり、そのようなローンを組んでいれば当然ながら家計に少しの問題が起こればその要因は違えどローンの支払は滞る。

今回は急激なインフレが要因なわけだが、サブプライムでもリーマンショックでもインフレでも、失業率が低く、仕事をして給料が貰えていても元のローンの設定が見合ってなければ支払いは難しくなる。

インフレに伴い、賃金も上昇はしているが、賃金上昇が物価上昇を先行することは基本的には無いはずなので、物価の上昇に追いつくこと無くどこかで上昇は止まる。

こうなると実質賃金は減少し、ローンの支払額が変わらなければ、インフレが落ち着いた後もデフレにならない限り、消費者は他の支出を減らす必要があるので、消費が鈍ることになる。

とても簡易的に毎月生活に必要な支出とローンに収入の全てを充て、インフレ後もローンが固定の場合、

インフレ前

・収入(賃金):100

・毎月の支出:90

・ローン:10

差引=0

だった家計が物価上昇20%、賃金上昇15%で、

インフレ後

・収入(賃金):115

・毎月の支出:108

・ローン:10

差引 = -3

となる。

もちろん、こんな簡易的に計算できるものではないし、労働市場がこのまま強く、実質賃金がプラスになる可能性もあるが、実質賃金が減少したまま、ローン支払い額も変わらないという前提であれば、差分の支出を減らす必要がある。

1月2月は米消費者がまだ耐えられると受け取れる経済指標のデータが多かったが、やはり私個人としては今後消費が鈍り、多くの企業業績が急激に悪化するとしか思えない。

先日のブログでもお伝えし、他メディアでは言及が少ないので再度お伝えしておくが、1月に米国では社会保証給付金を8.7%も増額しており、この影響を受けた人数は全人口3.3億人の約1/5、7,000万人にあたる。

人口の1/5の収入が8.7%もアップしたらどうなるか、小学生でもわかるだろう。40人クラスのうち8人が1,000円から1,087円へお小遣いが増額されたら、学校近くの駄菓子屋はブタメンの売れ行きが急に増すはずだ。

家計を支えている米国の労働人口が1.65億人、上記の社会保障給付金を受給しているのが7,000万人、並べてみるとそのインパクトの大きさがわかるだろう。労働人口の約半分の賃金が4%ちょっと上がったのと変わらないのだから、このインフレ状況下でよくもまぁやったなという印象である。

というわけで年末から繰り返しお伝えしているように、米国の消費が鈍るという路線の考えは継続していく。

それではまた!