前週末に発表された雇用統計は市場の予想を遥かに上回る数字でした。

失業率は3.4%、非農業部門就業者数は前月比で+51.7万人と予想の18.7万人の約3倍近い数字でした。

米国の労働市場の底堅さは重々承知していたものの、それでもなおこの強さは市場参加者のほぼ全員が驚かされたでしょう。その証拠に、為替市場は大きく動き、金融引締が長引くとの思惑からドルが買われました。

私がロングしていたユーロドルとショートしていたドル円は逆方向へ大きく動き、ドル円はすぐさま損切りし1,500円ほどの損で済みました。ユーロはまだホールドしており、含み損状態です。

1つだけ好材料だったのは平均時給で前年同月比の伸びが4.4%となっており、前月の4.8%から鈍化しました。前月比での平均時給は+0.3%なため、賃金の上昇は一時的かもしれませんが停滞しているようです。

金融市場ではこれらの結果を受けて、楽観ムードから一転し、3月のFOMC会合での利上げ停止から年内利下げ路線に暗雲が立ち込めました。

こうなると気になるのは、

・労働市場の強さはまだ続くのか

・それがインフレにどのくらい影響を与えるのか

・金融引締はどこまで続くのか

・景気後退(リセッション)入りするのか

ですね。

当然ながら、これらがわかっていれば儲けるのは簡単なわけですから困難なのですが、ひとつ過去のデータから予想が付きやすいものを紹介しておきます。

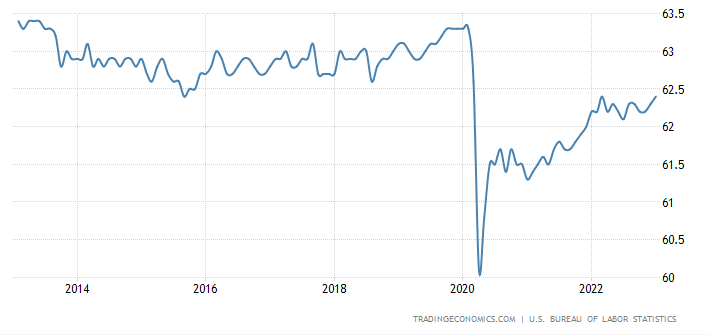

こちらは労働参加率の過去10年の推移のグラフです。

今回発表された労働参加率は62.4%となっていますが、コロナ禍前の水準である63%~63.3%までまだ上昇余地があるように見受けられます。

この労働参加率は15~64歳の人口から働けない人を除いた人がどれだけ働いているか、働く意思を示しているかを表す指標で、コロナの影響を受けて急低下してから、ここ数年で急回復していました。

様々な記事でIT大手のレイオフが話題ですが、サービス業などはまだまだ人員不足が起きており、さらにこの労働参加率を見るに米国の労働市場はこの先も強さを見せる形が予想されます。

それらが賃金上昇、インフレにどれだけのインパクトを与えるかは都度経済指標を見ながら判断をしなければなりませんが、いずれにせよ労働市場の強さはしばらく続きそうです。

それではまた!