おはようございます、GOEMONです。

7月13日に発表されたGameWithの2022年5月期通期の決算を見ていきます。GameWithに関してはQ1に詳細な分析と事業や領域について詳しい記事を書いたので、興味がありましたらそちらもご覧ください。

GameWith 詳細分析レポート- ①攻略サイトの構造とプレイスキル要求ゲームについて

GameWith 詳細分析レポート-②現在の施策と今後の展望

結論から書くと、新規事業仕込み中で現状から変わりなし。新規事業の大当たり感も今はしない。といった具合です。

モンストの攻略に高く依存していたため、このゲームの熱量が下がると共にGameWith自体もPVが下がってしまい、攻略からゲーム紹介をするゲームメディア化を進めつつ、他の新規事業も頑張っている最中ではありますが、すぐに大きく変わることは無さそうです。

新規事業で当たりの兆しが見えてきたら、検討し始めるぐらいが無難かと思われます。

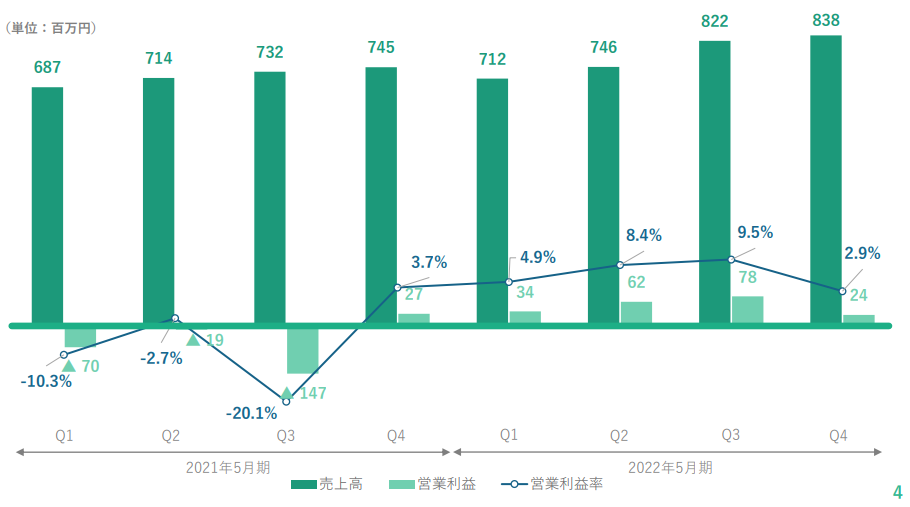

決算サマリー

2022年5月期通期

売上高:31.2億円(+8.4%)

営業利益:2億円

経常利益:2.2億円

当期利益:1.2億円

となりました。

前期から売上が微増していることと、前期には約7億円かけていた広告宣伝費を1.1億円ほどまで抑制したため、2億円の営業利益が出ています。

新規事業への投資があるため、引き続き利益率は低いままですが広告宣伝費を抑えながらもゲーム攻略とゲーム紹介部分で売り上げをキープ出来ている点は高評価でしょう。

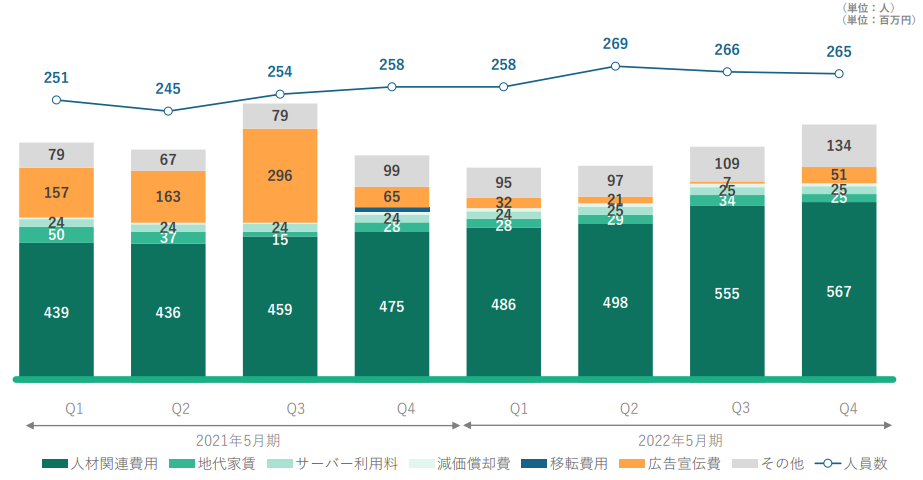

コスト

コスト構造を見てみると、人材関連費用が5.67億円と大きな割合をしめています。従業員数は前年同期比で7名しか増えていませんが四半期毎の人材関連費用は0.9億円ほど増加しています。年間で考えると4億円近い固定費の増加になります。

新規事業領域の人材や外注費、ゲーム紹介のセールス等が増加の要因かと思われますが、今のところコストをかけた分売上は増えているものの利益は増えていない印象です。

メディアが成長するのであれば、掲載単価も上がりセールスの効率がよくなるでしょうが、横ばいのためゲーム紹介部分の利益率改善は難しい気もします。

新規事業領域でどれだけ今後伸ばせるかを注視しておく必要がありそうです。

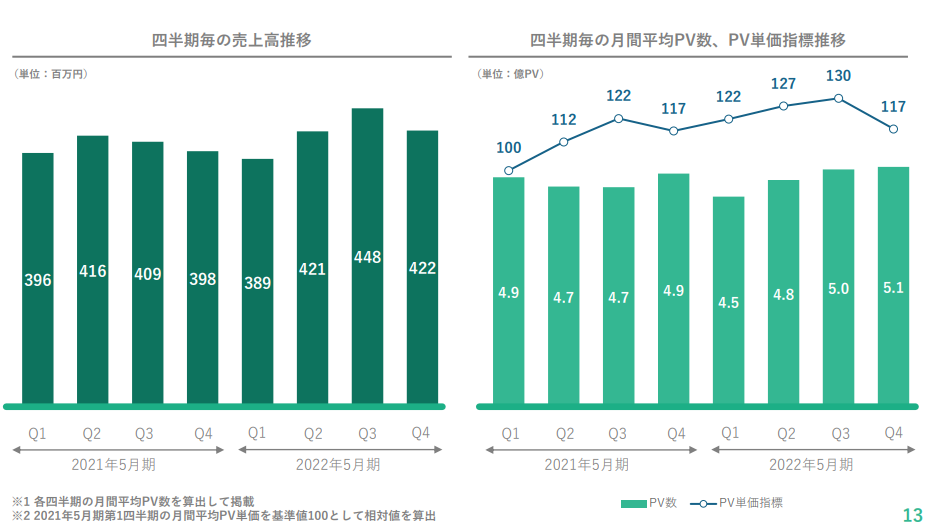

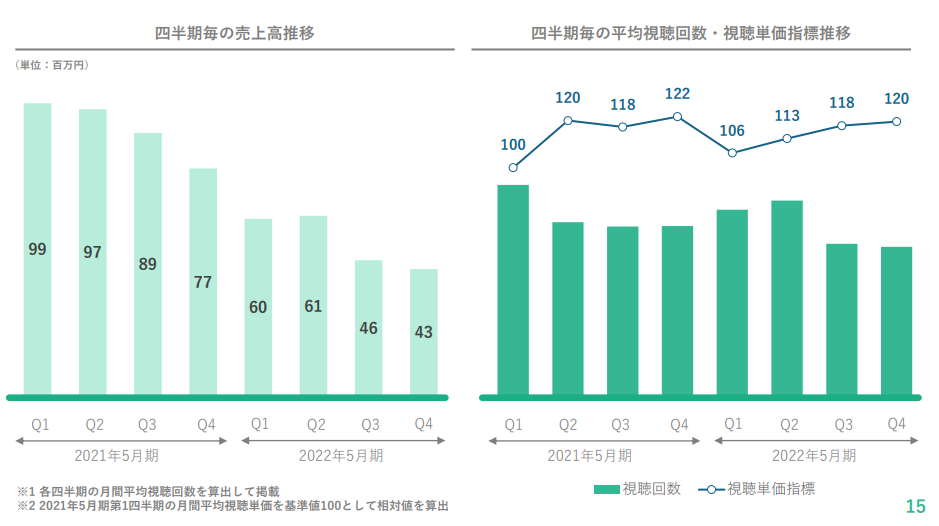

メディアのデータ

広告宣伝費を抑えたものの、ウマ娘やエルデンリングといったヒット作をしっかりと抑えていたため、PVは堅調に推移した模様です。

毎年、今期のようにヒット作が出続ければこれだけで利益率の高い事業が成り立つので同水準をキープしながら微増はできるのですが、そうもいかず。

ぱっと見、微増でよかったと思えますがこの2作が無かったとしたら、かなり厳しい状況が想像できますので単純に楽観視はできません。とはいえ、新作ヒットが出たらちゃんと抑えられる体制に関しては素直に素晴らしいですね。

動画配信は引き続き厳しい状況です。「なうしろ」等、GameWith初期を支えたモンスト勢のViewが落ち、Fortniteもやや落ち着いてきているので次のヒットまでは復調は難しいでしょう。

DetnationGaming買収後にチームメンバーの配信もこちらに含まれていますが、元々DetnationGamingはYouTubeやTwitchではなくOpenRecとスポンサー契約がありそちらで配信していたため、配信の規模感はかなり小さめです。

今後YouTube等である程度伸びないこともないですが、一番のメインがLeague of Legendsなので生放送主体で国内トップのLoL配信者でも同時接続は5,000人程度ですから会社の規模を考えるとそれほど大きな影響は与えないでしょう。

VALORANT、Apexの選手の配信に期待です。

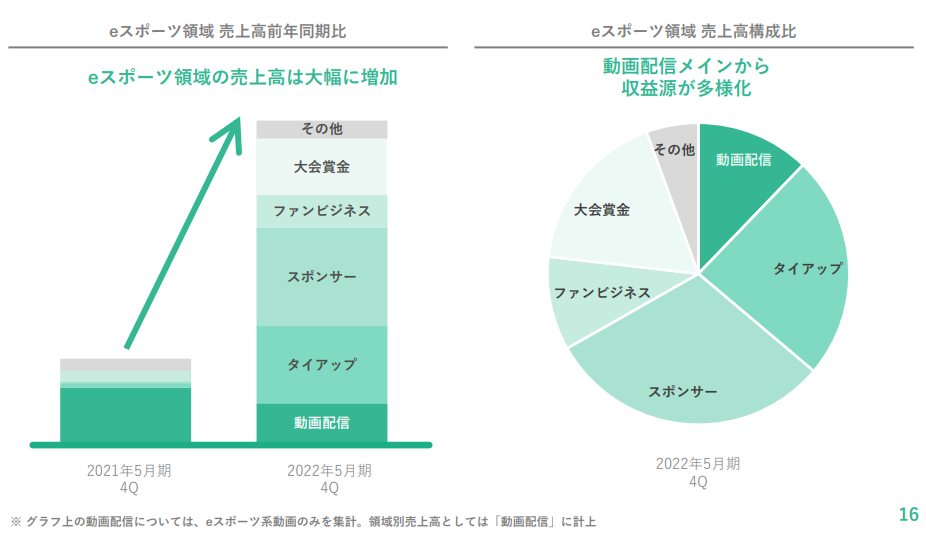

eSports事業について

今回の発表から領域別に売上が開示されたeSportsはQ4で1.14億円の売上でした。

主に買収したDetnationGamingの売上が大きいですが、スポンサーからの売上が一番大きなウェイトを占めます。

買収前のDetnationGaming単体での2021年3月期決算を見てみると、

売上高:3.11億円

営業利益:-1,653万円

とのことでしたので、GameWithの元々の売上を考慮するとまだ伸びてはなさそうです。

個人的には国内eSports領域にまだ懐疑的な部分があり、やはり日本国内のPCゲームは市場規模が成熟仕切る前に次のデバイスが来るんじゃないかと思っていたりもします。

じゃあモバイルeSportsはどうなんだというと、スマホゲーはPCゲームより賞味期限が短くて安定しないという難しさがあるので、新規参入が容易な代わりに人気を継続するのが大変という懸念がありますね。

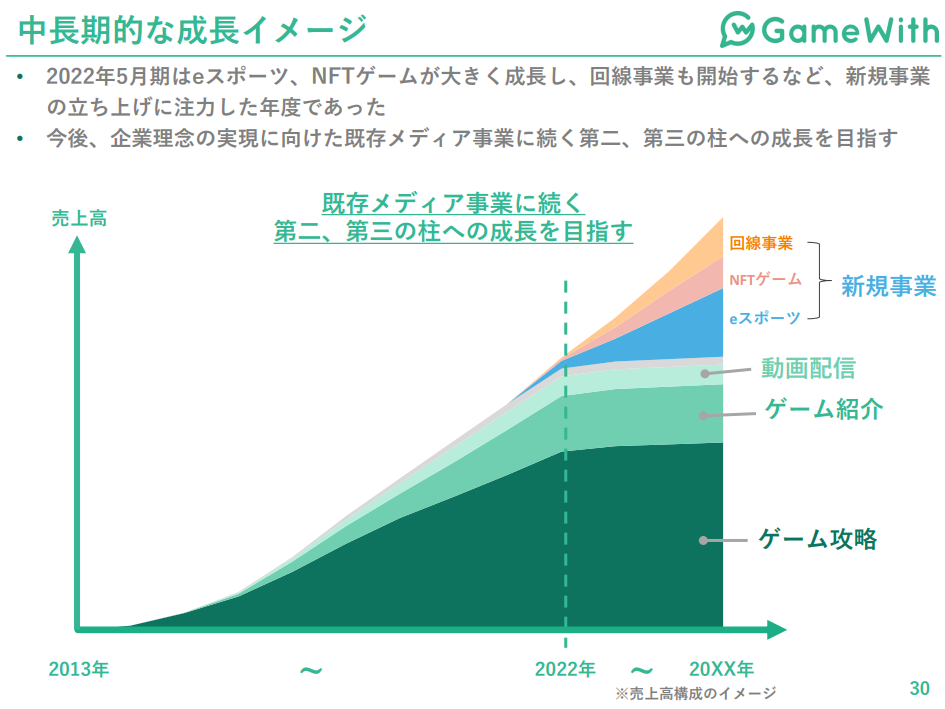

総括と来期について

これらの他にゲーミング回線事業やNFTゲームにも取り組んでいますが、まだまだ先行きがわからないので割愛します。

来期予想は

売上:35.7億円(+14.5%)

営利:3億円(+49.7%)

経常:2.87億円(+28.6%)

純利:1.6億円(+35.5%)

となっています。

既存事業であるゲーム攻略と紹介はコストを抑えて利益を出しつつ、最低限のボトムラインを保つ。新規事業は既存事業で得た資金を投資して成長を促す。その結果、微増になります。といった具合です。

上の中長期的な成長イメージを見ればわかりますが、やはりゲーム攻略とゲーム紹介はアッパーが見えており、何かしら新規事業を作らねばなりません。

が、今展開している事業で大きくなるイメージは沸かず、NFTゲームがワンちゃん当たれば…といった印象しか受けません。NFTゲーム以外はどれもそこそこ成長したとて、どれほど利益が出るのか。

数年後に5つの事業それぞれで年5億円前後の売上、数千万円の利益が増えるといった印象を受けるので個人的にはしばし見送りとなりそうです。

7月19日の終値は461円、時価総額は84.4億円となっており、株価は低迷していますがそれでも尚、買いとはならないでしょう。

ではまた!