どうも、GOEMONです。

今回はGameWithの2022年5月期Q1の決算を見ていきます。GameWithに関してはここ数年の動きと今後の展望を詳しく2本の記事をアップしてありますので、そちらも一読頂ければと思います。

GameWith 詳細分析レポート- ①攻略サイトの構造とプレイスキル要求ゲームについて

GameWith 詳細分析レポート-②現在の施策と今後の展望

2つの記事で詳述したように、GameWithが今置かれている状況としてはメインの攻略サイトでユーザーを集めていたタイトル(主にモンスト)のリリースから時間が経過するにつれ、ゲームと一緒に攻略サイトのユーザーも減っており、サイト全体のPVが低下しています。

それに伴い、ニュースなどを取り扱ったポータル化を目指して攻略だけに留まらないゲームメディアとしての成長を目指し、昨期はかなりの広告費も使いましたが、PVは微減か横ばい。売上こそアドネットワーク以外のゲーム紹介(タイアップ等)によって保っていますが、このままPVが下がり続けると厳しそうといった所です。

新規ヒットタイトルで最低限の攻略サイトとしての地位を保ち続けること、現在抱えているユーザーからの収益を確保すること、そしてそこからどう次の事業に繋げていくのかが注目ポイントになります。

それでは今期の状況を見ていきましょう。

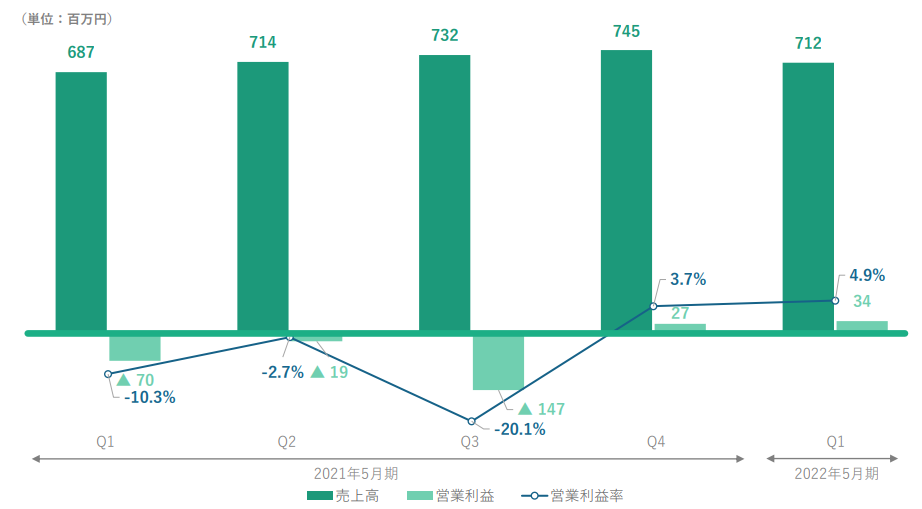

売上高・営業利益

売上高:7.12億円(前年同期比+3.7%)

営業利益:3,400万円

とコロナ影響をモロに受けた昨年同期比ではプラス。広告宣伝費も抑えてますので、前四半期から引き続き営業利益は出ています。

しかしながら、営業利益率は4.9%と低水準。これが新規事業への投資をしている分には期待感が持てますが、コストの大部分を占めている人材関連費用のうち、大半が攻略サイトのエンジニアとゲーム紹介の営業チームと思われますので、ゲーム紹介で伸びている売上部分がその営業チームの人件費で相殺されてしまっているのではないでしょうか。

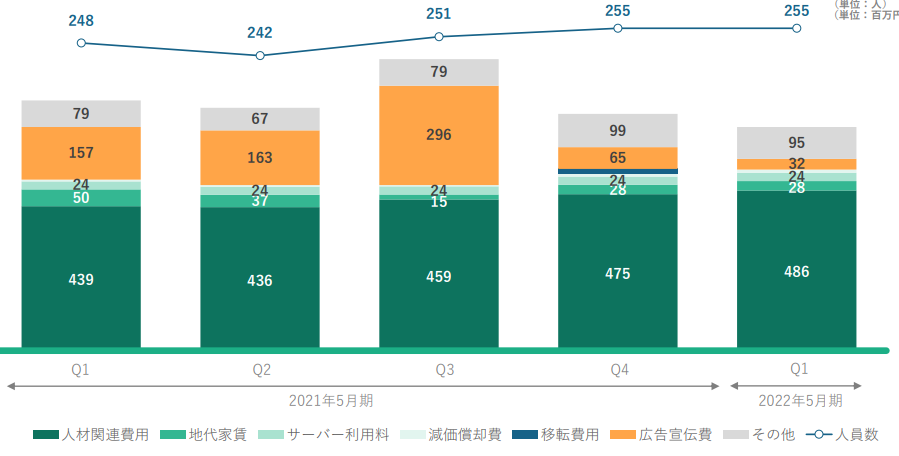

コスト構造

採用は引き続きしているようで、新規事業のための採用も強化しているとのことですがメインのGameWithをもう少し立て直さないと新規事業が軌道に乗る前に人員削減をしなければならない状況も有り得そうです。

2018年5月期には営業利益率43.6%と高水準でしたが、膨大なPVを低コストで獲得しアドネットワークで収益化というシンプルな構造だからこそ達成できた数字と言えます。現在は攻略サイト部分は同じでもゲーム紹介の人件費やクリエイティブの原価なんかもかかってしまうので、利益率は悪くなります。

2018年5月期通期での原価率は約32%だったのに対し、今期は約54%です。原価と販管費にどのぐらいゲーム攻略とゲーム紹介の人材関連費が入っているかはわかりませんが、ゲーム紹介を軸に収益を上げるとどうしてもコストは以前に比べて高くなることは明白です。

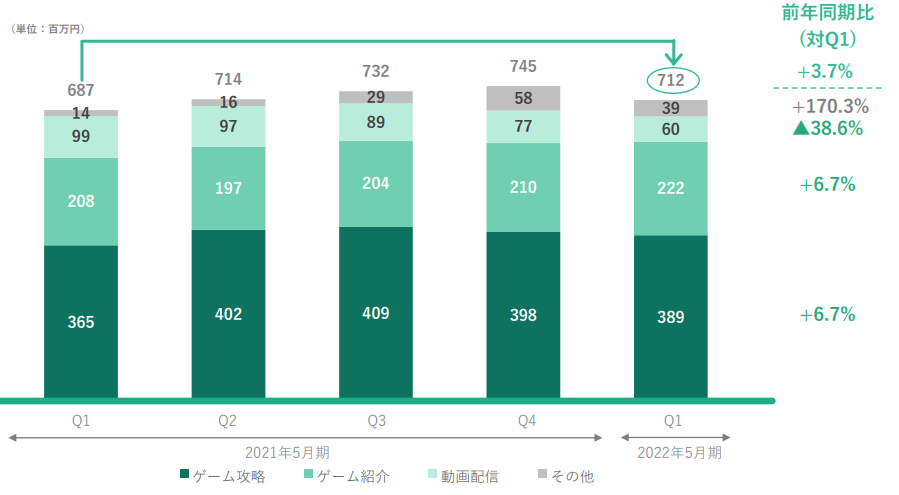

領域別売上高

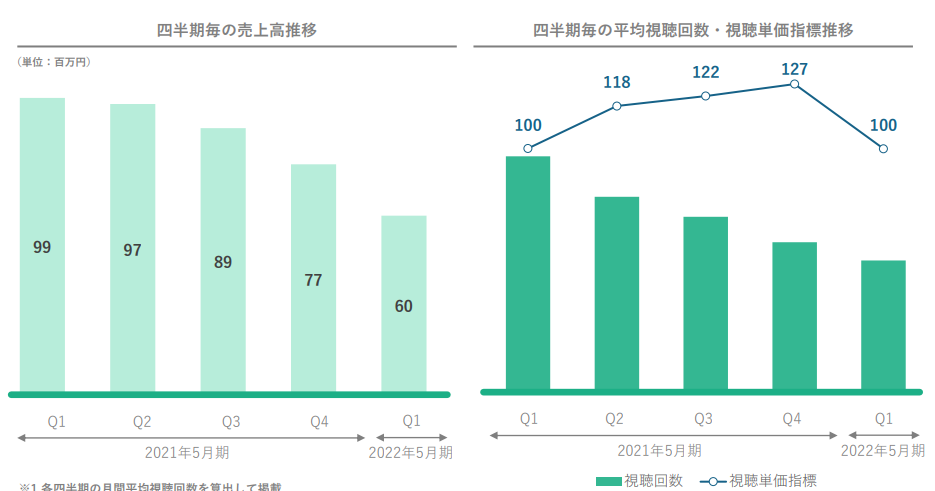

領域別売上高ではゲーム攻略が前年同期比でやや回復(※昨年はコロナ影響有)、ゲーム紹介は引き続き伸びていますが、動画配信は減少中ですね。

繰り返しになりますが、ゲーム攻略部分の利益率が高いのでここは新規ヒットタイトルを抑えて成長まではいかなくとも最低限の水準を死守しなければなりません。ここがまた減少してくると、ジリ貧が止まりませんからね。

ゲーム紹介部分は伸びているものの現段階ではコストも多くかかってしまっているため、コスト調整をしながら一定の利益が安定するまで現状から大きく変化することは無さそうです。

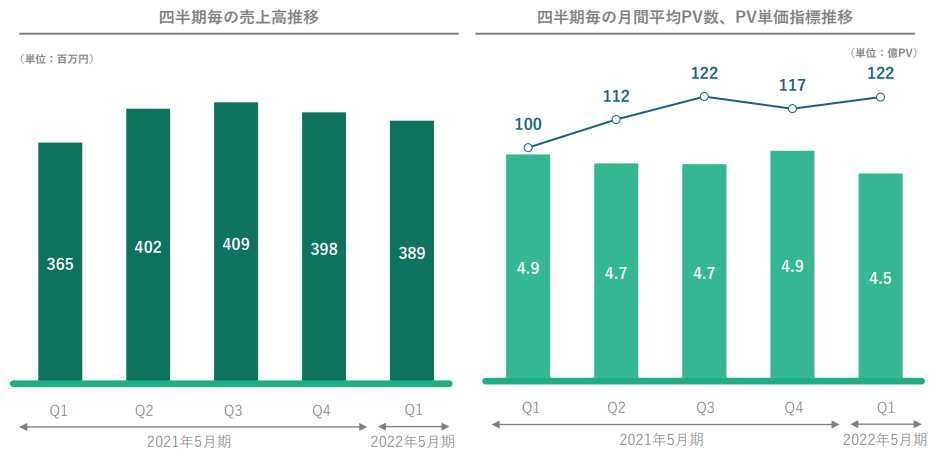

ゲーム攻略詳細

コロナの影響が出始めた昨年同期と比べるとPV単価はだいぶ戻ってきました。ここからはそれほど乱高下せずにしばらく安定した単価が続きそうです。

悩みの種であるPV低下はやはり止まらず。ウマ娘がヒットしておりGameWithの攻略もこのタイトルのユーザーを集めているとは思いますが厳しい状況が続いています。

英語版などのPVも含まれていますが、回復傾向になる気配は今のところありません。正直ポータル化はゲーム紹介の売上部分は良しとしても、全体のユーザー数増加やリテンションの向上につながっているとはあまり感じず、今できることは攻略サイトと相性の良いタイトルを待つのみといった所でしょうか。

動画配信

力を入れているeSportsチームや選手、元々のYouTuber達の動画配信は昨年の爆発からは減少傾向にあります。

詳細分析記事で述べたようにFortniteの「ネフライト」選手とモンストの「なうしろ」チャンネルの影響が大きいため、他のタイトルのYouTuberや選手を連れてこない限り微減は続くかと思います。

Apex Lgends部門の立ち上げと3名の加入が発表されていたので、視聴回数とそれに伴う売り上げは当たればある程度回復するでしょう。

大会の開催やファンクラブなど積極的にeSportsに注力していますが、この事業で一番気を付けなければならないのがトップ選手やYouTuberの脱退の1点。

eSports選手といっても会社側が稼げるのは基本的に大会での賞金よりもストリーマーとしての人気に応じた動画広告やタイアップ、スポンサー収入です。

GameWith自体は動画配信に強みを持っていて、それで収益を生み出すとアピールしていますが、裏を返せば「チームにスポンサーが付いているのではなく、選手にファンが付いている」だけの状態で、選手が脱退したら終わりです。

契約でどこまで縛れているか不明ですが、主導権を持つのは選手側なのは間違いありません。脱退をダメと言われたと配信で暴露すれば、ファンのほとんどは選手側を支持しますから、会社側のイメージが下がるだけです。その後訴訟して契約上後2年は所属してください。となっても、チームの人気は落ちること間違いなしです。

チームではなく選手にファンが付いているとなると、やっていることはほとんどYouTuber事務所と同じですから今からだとちょっとリスキーな気もします。特に今年は国内の有名ストリーマーがeSportsチームを脱退するニュースが立て続けにありましたし、不安を感じる事業と見ています。

まぁしかし、この事業が占める割合はそれほど大きくありませんので早い所撤退して他に集中するという選択肢もあります。コストをそれほどかけずに継続してチームは持っておくのも勿論アリですが撤退時の判断は早い方が良いでしょうね。

総括

依然として、メインの攻略サイト部分が微減状態のため、先行きが明るいとは言えない状況かと思います。

ポータル化、海外版、eSports、ブロックチェーンゲーム等、施策を打っていますが今のところ兆しが見えるものは無さそうなのが正直なところです。

せっかくゲームメディアでユーザーを抱えているので、eSportsチームよりも大会開催を軸にしても良い気もしますが、とりあえずはFortniteの大会を中心に知見を溜めている段階ですかね。

2021年10月6日の2022年5月期Q1決算発表後の終値が529円で時価総額は約97億円、PER 約115倍で新規事業もまだまだ良さそうに見えないので、割安とは言えないでしょう。

1年以内返済予定の長期借入金も約3.3億円ありますし、仕込むにしてもまだまだリスキーかと思います。

それでは今宵はこの辺で。ではまた!

※投資は自己責任で~