どうも、GOEMONです。

本日、10月13日 15時に2021年5月期 Q1の決算発表を控えるGunosyについて、前回のGameWithと同様にここ数年の動きをおさらいし、課題や今後の展望を詳細に見ていきます。

ちなみに、GunosyのIRページにあるIRカレンダーでは 10月15日に決算発表と掲載がありますが公式HPが間違いな模様なのでご注意ください。

それでは現状を見ていきましょう。

順調な成長、戦略的投資期間、コロナ期間、現在

過去数年を大きく分けると4つの期間に分類できます。

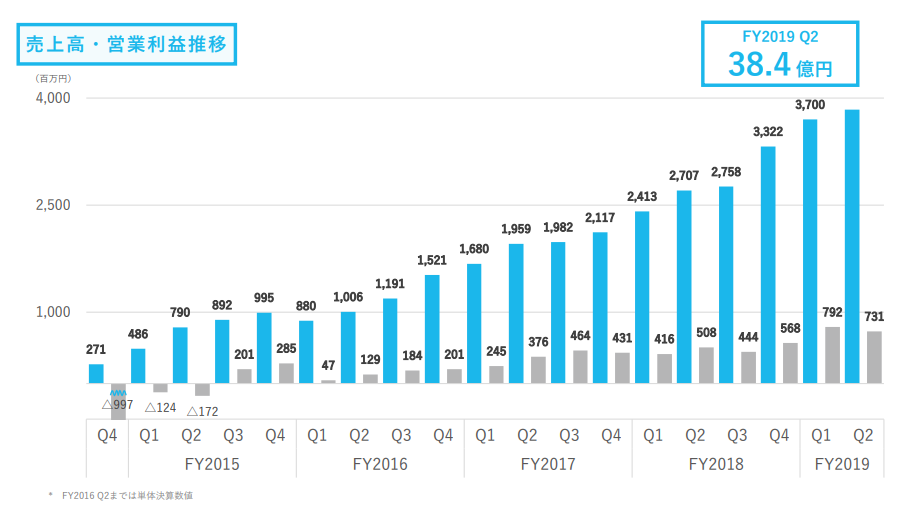

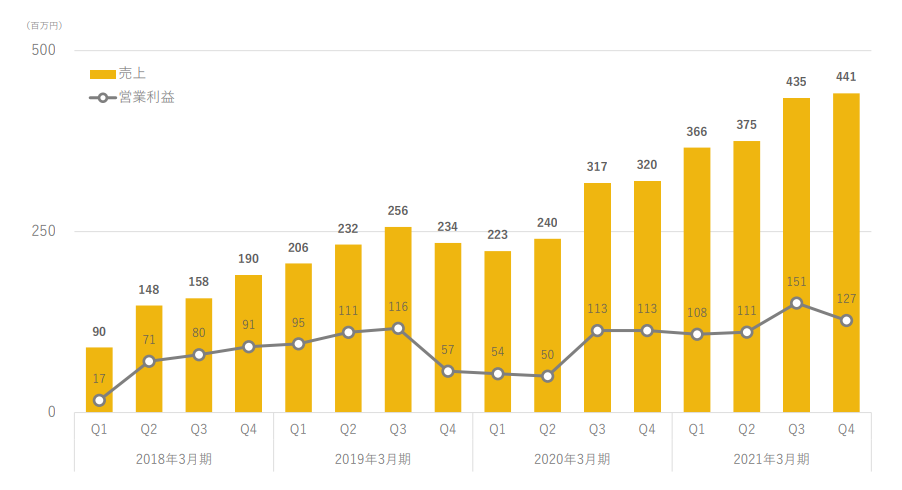

まずは2019年5月期 Q2までの順調な成長期間。

13四半期連続過去最高売上高を更新し、営業利益も四半期で7億円以上出ており、サービス群のMAUもグノシーは広告費を抑えながらも横ばい、ニュースパス、LUCURAは成長が続いていました。

2019年5月期Q1からグノシーにクーポン機能を追加し、収益性の検証をしている所ですね。

子会社のゲームエイトやdigwellも好調、Gunosy Capitalの1号案件 インドのオンラインレンタカー「Zoomcar」への出資をしたりと順風満帆です。

各サービスが順調に成長していて、収益も確保しながら安定した状況です。ADNWのみ成長の鈍化が陰りを見せてはいるものの大きな売上があげています。

戦略的投資期間

順調な成長を続けていたGunosyですが、2019年5月期Q3でさらなる飛躍を見据えて本四半期を含む1年間を戦略的投資の期間と位置づけ、広告宣伝費と投資を積極的に行う方針を発表します。

これはQ1に追加したクーポン機能の収益性の検証が終わり、充分に投資回収が出来ると判断できたためでしょう。

すでにQ2でもある程度広告宣伝費を使っており、横ばい/微減が続いていたグノシーのMAUが再度成長していたので広告の検証も済まされていたのでしっかりと計画された戦略と言えます。

グノシー内での動画コンテンツにも注力し、動画視聴完了数も激増しています。

2019年5月期Q4(通期)の決算発表ではグノシーのMAUが過去最高を記録し、全体のアプリ群でYonY+31%、グノシー単体で+14%とユーザーの獲得が進んでいて広告からユーザーの定着率も悪くないように見えます。

Q3,Q4と広告宣伝費を多く投下した結果、Q4単体で前年同期比 売上+15.4%、営利 -21.5%、通期で売上 +34.1%、営利 +18.8%となりました。おおよそ予想通りの数値感でここからさらに投資を加速し、収益性の高いクーポン等で今後回収する見込みが立てられています。

一方でゲームエイトの成長がここで一旦止まり、横ばいの期間に入ります。これまでゲームエイトの成長を支えていたタイトルが衰退し、新規ヒットタイトル待ちですね。

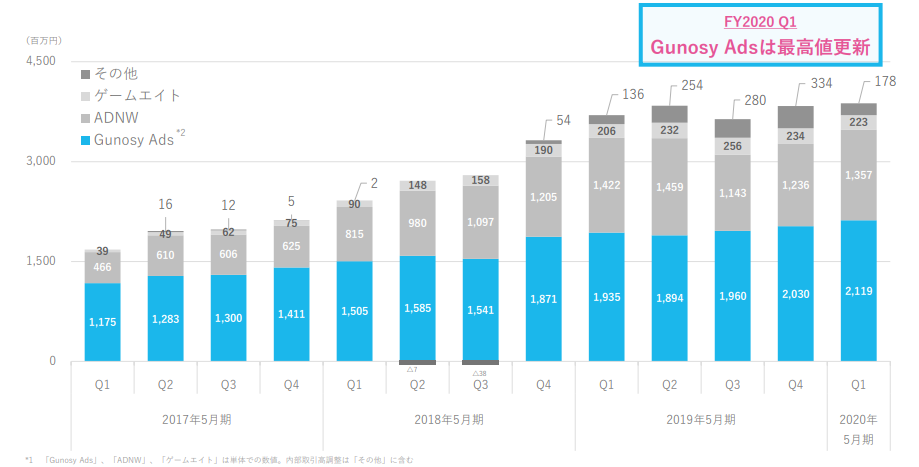

2020年5月期に入り、戦略的投資は引き続き上手く機能しQ1でGunosy Adsが過去最高売上 21.2億円を四半期単体で計上、一時落ち込んでいたADNWも復調しています。

2020年5月期上期の業績予想も上方修正し、営業利益0.6億円→1.6億円、経常利益0.4億円→1.2億円と広告宣伝費をかなり投下しながらも利益もしっかりと出せています。この時期、高頻度でクーポンのCMを見かけていたのでクーポン機能はかなりの当たりだったのでしょう。

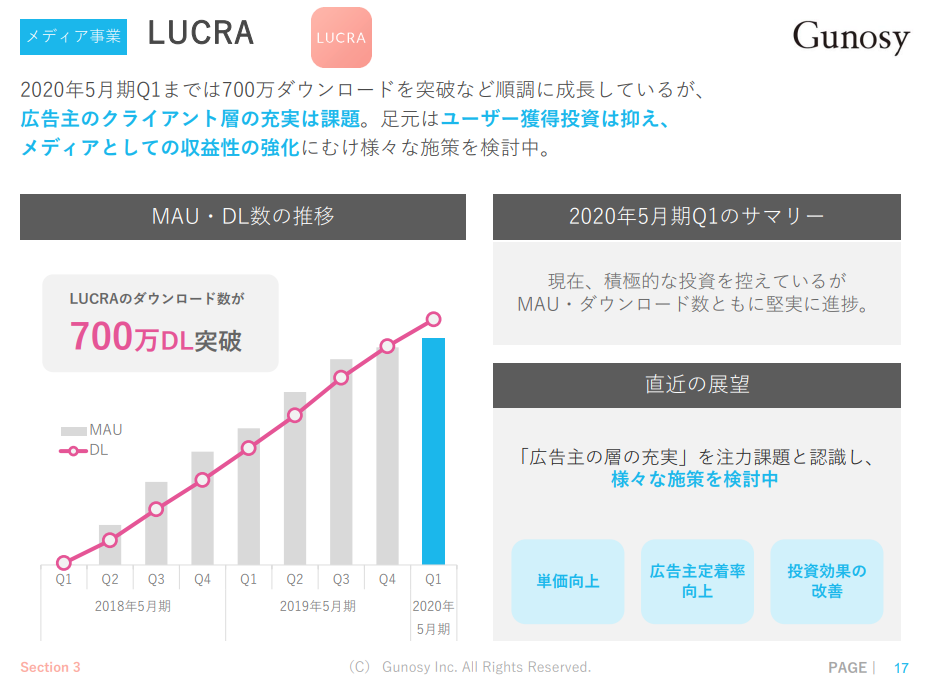

ニュースパスとLUCRAもMAUが順増加しており、LUCRAは収益性の改善に向けて施策を打っているところです。

唯一、ゲームエイトだけ新作待ちが続き微減なので、ゲーム攻略以外の展開をし始めている時期でもあります。

そして、2019年5月期Q2からの戦略的投資期間として定めた1年間の最後の四半期 2020年5月期Q2。

四半期単体で17.4億円の広告宣伝費を投下し、Q2は7,500万円の赤字となったものの、これは想定内ですしアプリ群のMAUは続伸、ADNWの売上が過去最高を更新するなど好材料が続きます。

YonYで売上が微減していますが、その他部分の減少以外はYonYで成長していますので問題ないでしょう。

ここでその後総額20億円を出資することになるインドの若者向け少額デジタル融資サービス「GaragePreneurs*」へ初めての投資も行っています。

*与信を受けれなかった若者向けに数万円程度の少額与信をスマホで提供、デジタルクレカなどの発行をしている

ここまでを総括すると戦略的投資期間で充分なアクティブユーザーも確保でき、収益性もある程度担保されていますから、あとは広告費をコントロールしながら収益を上げ、またユーザーが離れ始める前に次の施策を練っておくという繰り返しでしばらくは安定する印象でした。

しかしながら、運の悪いことにここでコロナ君の登場です。

コロナ期間

戦略的投資期間と定めた1年が終わった2020年5月期Q3は2019年12月、2020年1月、2月ですね。

なんか中国の武漢でやべぇウイルス発生してるらしーぞ。みたいな話をチラホラ聞きつつ、1月15日に国内で初の感染者確認がされた時期です。

拙者含め、皆があれなんぞや。という感じで、インフルと変わらんよ程度で気にしない人も居れば、あれはヤバすぎるから早く対策を!と必死に叫ぶ専門家も混在し、ただただ何かやばいこと起きてますなぁ、という状態でした。

Gunosyとしては投資期間が終わり、さぁこれから回収していくぞ!となったタイミングでこれです。まぁ可哀そうですね。

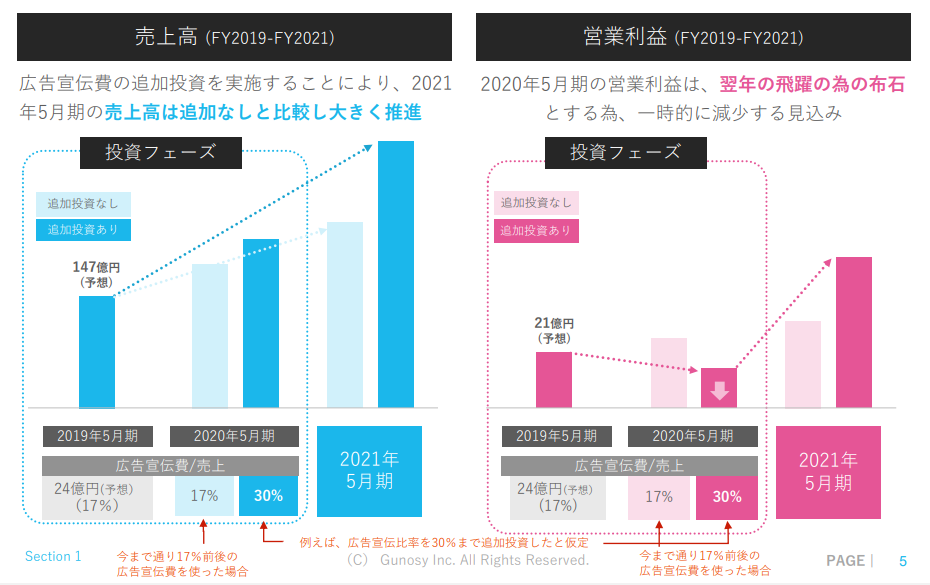

広告費を抑え初め、利益を出す段階です。Q3ではまだ大打撃は受けていませんでしたが、通期の連結業績予想売上を約30億円(-17.9%)下方修正しています。

グノシーの広告単価が回復し売上増加したものの、コロナの影響でQ4の広告出稿控えが出始めるだろうという予想を含んでいます。

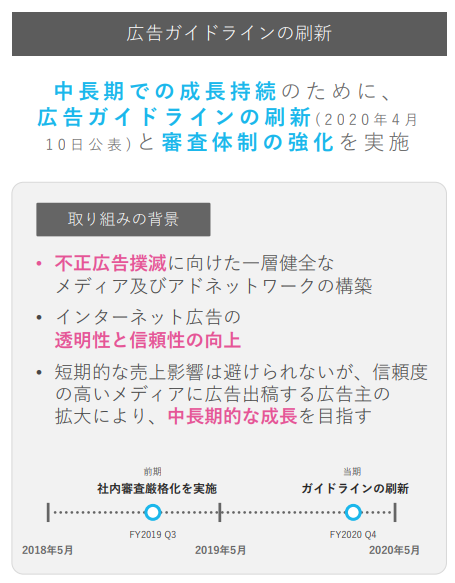

また、同じタイミングで広告ガイドラインの刷新も発表しており、これによる売上の減少も想定されています。この頃のグノシーの広告主の割合は美容・健食が70%近くを占めていました。見るからに怪しい商材の広告もしばしば見られましたし、その辺のガイドラインと審査体制の強化をしていこうという施策になります。

また、この時期からLUCRAが急激に失速しMAUが減り始めてもいます。拙者が見るメディアではないので、元々問題があったのかはたまたお出かけ女子がコロナ影響で減ったからかがわからないのですが、ここから急落していくことになります。

さらには子会社のdigwellは不安定な状況が続いていましたが、ここで1.25億円の未償却残高、200万円の無形固定資産を減損として計上しております。

唯一の好材料としてはゲームエイトが復調してきた点。新作ヒットタイトル待ちでしたが、ドラクエウォークのリリースもあり売上最高、営利も1.13億円と高水準になっています。ゲームエイトは現在でもドラクエウォーク、星ドラ、ドラクエタクトといったドラクエスマホタイトルの攻略で盤石な地位を気付いているのでドラクエIPが出ると同時に業績も上がると思っていて良いでしょうね。

(ゲーム攻略系についてはGameWithの分析記事に書いたのでそちらをチェックしてみてください)

GameWith 詳細分析レポート- ①攻略サイトの構造とプレイスキル要求ゲームについて

さて、次の2020年5月期Q4ではモロにコロナの影響が出始めます。2020年3,4,5月ですから4月7日の第一回目の緊急事態宣言にあたる時期です。

Q4単体で前年同期比 売上約-30%、営利約-20%と厳しい展開になります。通期でも売上同-7%、営利-63%でした。

それでも戦略的投資の発表の際に掲示した2020年5月期の予想 営利 10億円程度に対しては 8.59億円とコロナ禍でも善戦した印象です。

しかしながら、広告費を抑制したためMAUは四半期比で初めて減少しています。

領域別にみると売り上げはGunosy Ads -20%とコロナ影響、ADNWはそれに加えて広告審査の厳格化による広告主の減少も相まって-60%と半分以下にまで落ち込んでしまいました。

これらを受け、既存事業は一旦収益性向上に注力し、新規領域への投資をしていく方針を発表します。

Gunosy Capitalは今後2年間で最大45億円の投資をすることに加え、創業期からGunosyを支えて来た木村氏が代表取締役会長兼グループ最高経営責任者に就任してカムバックされました。

やることとしては、元々投資期間を終えてから回収期間の予定でしたので収益化に集中するというのはあまり変わらないものの、せっかく大金を使って獲得したユーザーが居るのに広告出稿が減って想定していた額を回収できないとうのはあまりにも辛いですね。

2年後に出稿が戻っても、この時期に獲得したユーザーは確実に減っていますから、本当にタイミングが悪かった。

2021年5月期Q1に入ると広告審査の厳格化やグノシー内の釣り記事排除のアルゴリズム構築などが概ね完了し、アフターコロナへ向けての動きが始まります。

美容・健食の広告主割合は一時期の70%近くから34%まで減少し、ADNW売上の低下も底打ち傾向が見え始めています。

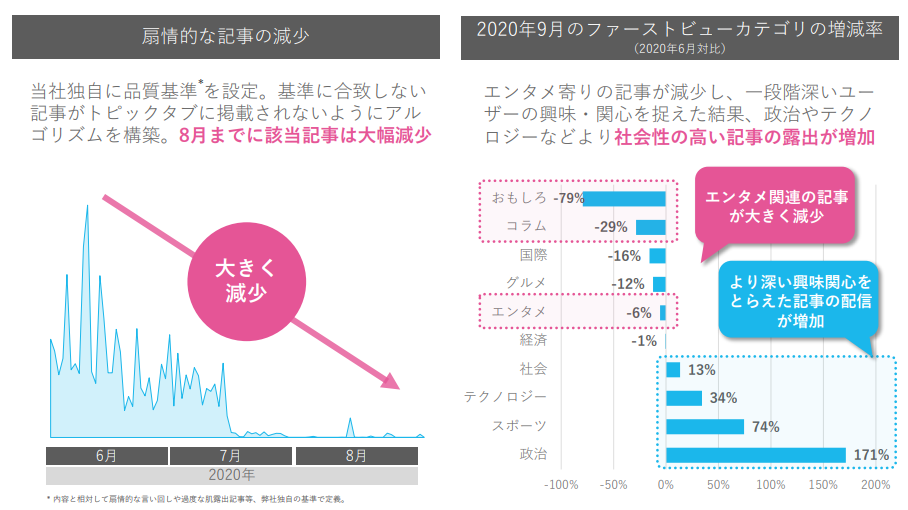

さらにグノシー内のアルゴリズム変更によってエンタメ関連の記事が大きく減り、政治やスポーツなど社会性の高い記事が大幅に増加しています。

これらの施策はエンタメ性の強さを活かした安価獲得短期投資回収から高品質メディアを求める優良ユーザー長期投資回収型へのマーケティング戦略の変更だと説明しています。

ユーザー層としてはリテラシーが低めな方が広告のクリック率は高いでしょうが、もうそのようなやり方はきつくなってきているということでしょうね。

実際の数値のところはどうなのかというと、MAUは減少しているもののGunosy Adsの売上は安定していて、優良ユーザーが増えることによる収益性の向上というのは上手く機能しているようです。

現在

2021年に入ると、コロナも常にあるものという感じがしてきて世間も慣れてきました。

Gunosyも徐々に先を見通した投資を再開し始めます。

2021年5月期Q2でグノシーの収益性改善の効果が検証されたとみると、下期に広告宣伝費を1.7億円投下すると発表。

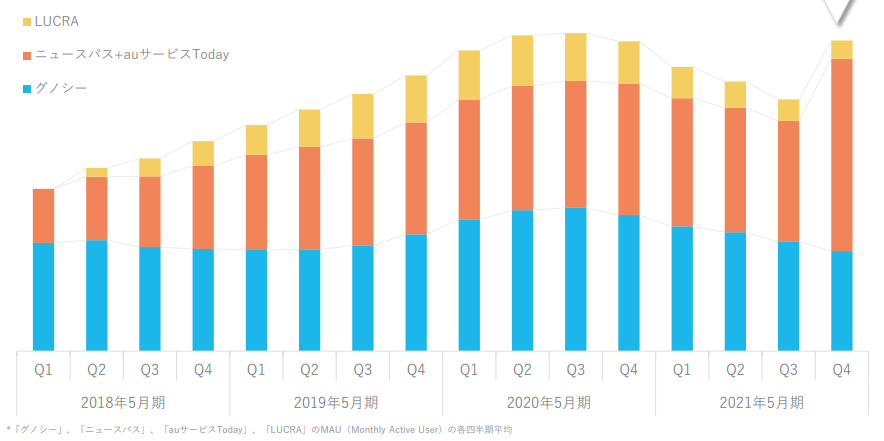

さらにKDDIと 「auサービスTOP」の開発・運営に関する協業契約を締結し、「auサービスToday」として2021年3月からリニューアルリリースをしています。

サービス群はQ3までMAUの微減が続いていますが、Q4で広告宣伝費の投下とauサービスTodayのリリースもあり下げ止まりに成功しました。

この「auサービスToday」はauのAndroidスマホにプリインストールされているアプリなので、機種変でAndroid端末が顧客に渡る度にユーザーは増えていくという強力な武器になっています。

さて、2021年5月期Q4時点までの流れを追ってきましたが、最後に各事業の状況をまとめておきましょう。

アプリ群(グノシー、ニュースパス、auサービスToday、LUCURA)

グノシーは微減が続くものの、ここから広告費を一定割合で投下して2021年5月には月次ベースでMAUの下げ止まりに成功しています。

5月に1.5億円の広告宣伝費を投下しており、2022年5月期上期では前年同期比+4.86億円広告費を増やす(前上半期は3.06億円のため合計7.92億円となる)としています。

当面はauサービスTodayに割り増し分もありますから、全体のMAUとしては横ばい~微増が続きそうです。

Gunosy Adsの収益性がかなり改善されていますので、MAUの安定または微増によってGunosy Adsの収益は増加が見込めます。ADNWは広告審査の厳格化後大幅に減少していましたが、下げ止まったのでこれからさらに低下する可能性はあまり無いかと思います。

LUCRAだけは心配ですが、割合がそもそも大きくなくなってきているのでフェードアウトしてもそれほど打撃にはならないと思われます。

ゲームエイトグループ

ゲームエイトに関しては今攻略で当たっているタイトルが横ばいでしょうから、次のヒットタイトルまでまたもや待ち状況が続くかもしれません。

ただ、ポテンシャルとしてはGameWithと同程度まで伸ばすことも出来るでしょうから、四半期7億円売上程度までは成長を見込んでおいて良いと思います。

攻略サイトはレッドオーシャンになろうとも、あまり関係なくタイトルごとに勢力図が決まる領域なのでリソースとタイトル選定によってはGameWithに勝つことも全く不可能ではありません。

ただ、GameWithの詳細分析でも書いたように攻略サイトを必要としないゲームが増えている昨今、既に展開しているようにゲーム攻略以外の領域の展開も必須になりますね。

GameWith 詳細分析レポート- ①攻略サイトの構造とプレイスキル要求ゲームについて

投資事業

GaragePreneursへの総額20億円の投資に加えて、インドのスタートアップを中心に積極的に出資を行っています。

ちょくちょくイグジットするスタートアップが今年来年で出てくるかもしれませんが、大きな収益を生み出すにはもう数年かかる印象です。

拙者がアジアの情勢をあまり知らないので毎度判断できかねますが、もしここがめちゃくちゃ気になる方はデジタルガレージなどの出資先の状況なんかを見てみると良いかもしれません。

今後の展望

拙者としては概ね良好な見通しと捉えています。

注目して見ておくべき点としてはやはりユーザー層を変えたので、ユーザー離れがどの程度起きるのか。優良ユーザーの収益性というのが担保され続けていくかになるかと思います。

もちろんauのニュースパスとサービスTodayも大きな割合を占めているので、注視しなければなりませんが、こちらに関してはユーザー数の増減が激しく起こるとは予想しにくいのでそれよりも収益性の増減に着目する方がよいでしょう。

ゲームエイトグループに関しては既に述べた通り、まだ成長の余地があるもののゲーム攻略の上限はある程度決まっていますし今後難しくなるでしょうから、他の領域への展開と海外版の展開次第という感じでしょうか。

本日2022年5月期Q1の決算発表がありますから(記事書いてたらもう発表されちゃいました..)、その分析記事で別途株価は買いか否かの判断もしようと思います。

それではまた!