おはようございます、GOEMONです。

今回は先日通期の決算発表がありましたUUUMの2022年5月期を見ていきます。

概要

全体的には概ね予想通りの業績で可もなく不可もなくといった印象でした。

国内トップYouTuber層を独占していた上場当時から年月も経ち、YouTuberの脱退や他社所属のクリエイターが伸びているため、Adsense収入依存脱却を目指しています。

Q4では初めてAdsense以外の売上がAdsense収入を越えたとのことで、一定の成果は見られます。

業績

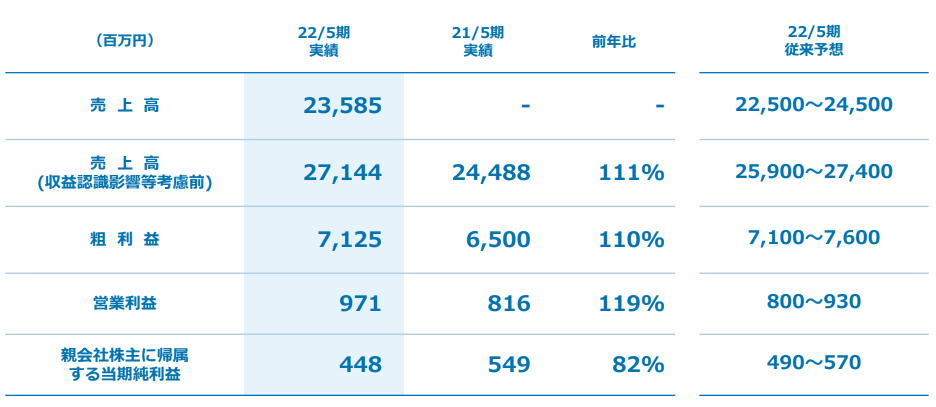

売上高、粗利は前期比10%増、営業利益は19%増と増収増益となりました。

今期はグッズの在庫評価損で+1億円の売上原価、社内ソフトウェアの減損損失で約2.65億円の特別損失を計上しているため、当期純利益に影響が出ています。

コロナ特需の動画再生数の伸びや、逆に広告出稿控えなど、外部環境の影響が少なくなってきたので今期の数字はそのまま受け取っていいものと思われます。

売上の内訳を見てみると、

※どちらも収益認識影響等考慮前の数字

Adsense :138.4億円(前期:143億円)

広告 :78億円(前期:65.8億円)

グッズやイベント:42.6億円(前期:25.9億円)

自社サービス:割愛

Adsenseが微減し、他の売上が増加していて、特にグッズやイベント、音楽等の「クリエイターサポートその他」セグメントが倍増しています。

収益認識影響等考慮前の数字では売上が約25億円増加してるものの、営業利益率が約3.6%、収益認識影響等考慮後の売上に対しては4.1%程度となっていますので、営利は1.6億円の増加にとどまっています。

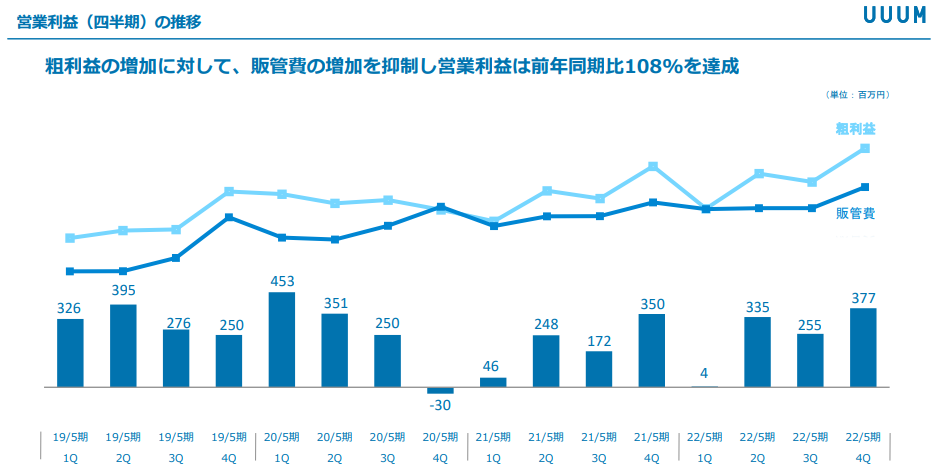

営利率の低さ

インターネット関連銘柄でありながら、芸能事務所のような機能も持っているUUUMですが気になるのは営利率の低さ。

上場来、売り上げは倍増しているものの営業利益は19年5月期の最高益12.5億円から比較すると-22%下がっています。

YouTuber一人あたりの規模が大きくなればなるほど、マネージャーやその他費用がある程度固定されていれば利益が伸びていくモデルと思いきや、売上と比例して原価と販管費が増加しており、利益率は改善の傾向があまり見てとれません。

上記のグラフでは粗利率が改善されているように見えますが、収益認識影響で粗利率が上がるため、見かけの部分が大きいかと思います。

マンパワーで売上を伸ばし、利益率が改善されないモデルを続けるとしたら、個人的には株購入まで至らないでしょう。

他のプラットフォームへの拡大

色々な広告商品や事業領域の拡大を模索している中、一番期待が持てるのはTikTok等の他のプラットフォーム上への横展開でしょう。

まだまだYouTuber色が強いため、他のプラットフォームでも広告を獲得できれば一プロモーションあたりの金額も大きくなりますし、クリエイター側の制作コストも低くなり、利益率の改善にもつながりそうです。

グッズやイベントのセグメントも伸びていますが、原価や販管費が増えてあまり利益には貢献し無さそうな気もするので、今後注視したいのは広告(タイアップ等)のセグメントでどれだけ利益が出せているかといった所でしょうか。

総括

全体を通しては悪くないものの、緩やかな成長をする落ち着いた銘柄ですかね。

2~3年後に売上400億円、営利15億円~20億円で時価総額500億円前後を目指せなくもないかもしれません。

そのぐらいホールドするつもりであれば、今は株価1,212円、時価総額241億円ですので買っておいても損はしない銘柄といえるでしょう。

拙者は予算が限りなく少ないので、もっと伸びそうな株を明日も探す旅に出ます。

ではまた!

※投資は自己責任で!