どうも、GOEMONです。

昨日からGunosyの詳細分析を数年分の決算資料を読み直しながら書いていたら、もうQ1決算発表がされておりました。もう少し早く記事を完成させたかったのですが、決算発表日になっちゃいましたね。しかしながら、今後もGunosy株を検討される方は是非ご一読ください。これを読めばここ数年の動きとこれからの施策についての理解度がグンと高まると思います。

それでは本日発表された2022年5月期Q1の決算を見ていきましょう。

今期のポイント

詳細分析の今後の展望にも書きましたが、子会社関連を除くと

1.アルゴリズム変更によるユーザー層の入れ替えで既存ユーザー離れがどの程度起きるか、新規ユーザーの定着率がどの程度保たれているか

2.新規ユーザーの収益性向上は一過性のものではなく、維持し続けられるのか

という点になるでしょう。

「auサービスToday」のリリースによる純粋なMAUや売上の増加はもちろん気になるものの、これに関してはしばらく微増が続くことは明白なのであまり詳細に分析しなくとも良いと思われます。

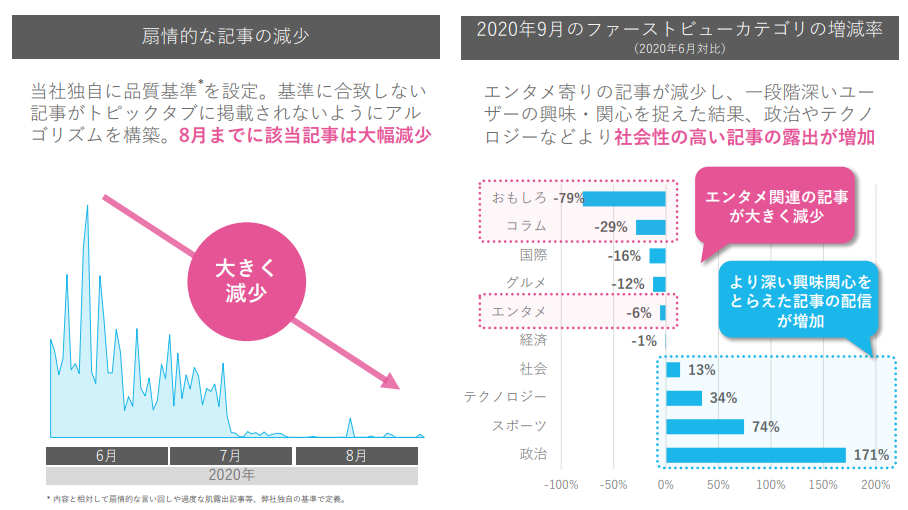

エンタメ系の記事が大幅に減り、社会性の高い記事が多くなった新しいアルゴリズムやUIの変更によって、優良ユーザーの獲得、ライフタイムバリューを長く見積もっての収益化を目指すマーケティング戦略に舵を切りましたので、それらが上手く機能しているかに着目して見ていきます。

決算概要

まずは全体の数字から。

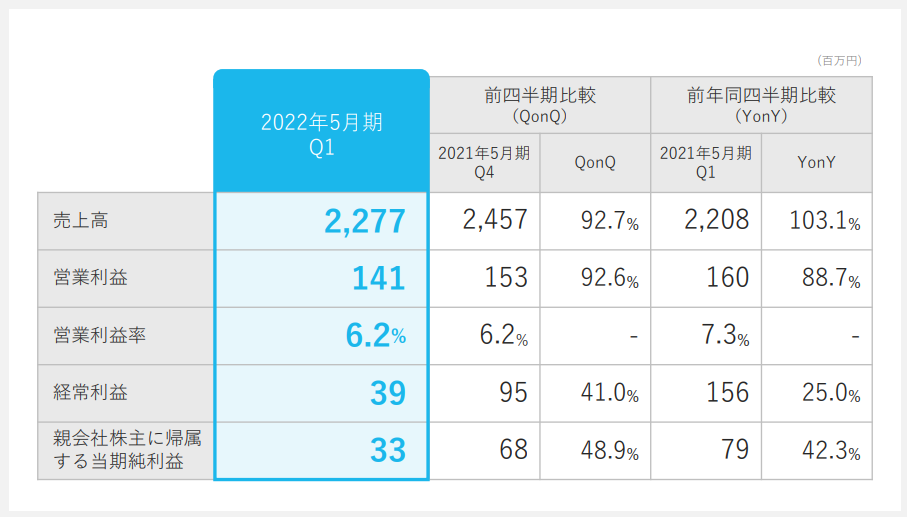

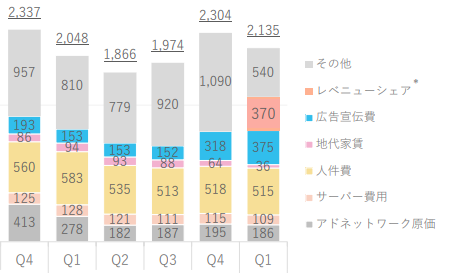

コロナ影響がそこそこ残る前年同期比で売上+3.1%、営利-11.3%となりました。

前年度下期から広告宣伝費の再投資を始めており、Q1では3.75億円を投下しましたので営業利益についてはあまり気にする必要はないでしょう。

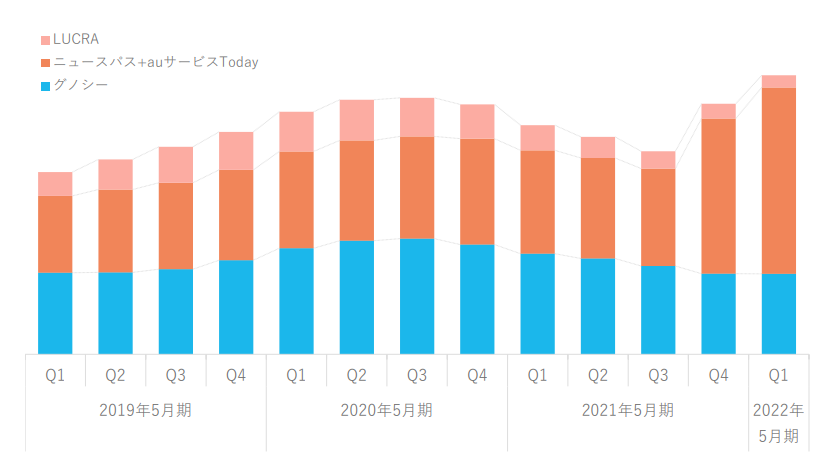

売上高構成を見ると、Gunosy AdsがYonYで+10.7%と増収。グノシーのMAUは前年同期比で減少していますが、収益性改善と auサービスToday で増えたユーザー分で増加しています。

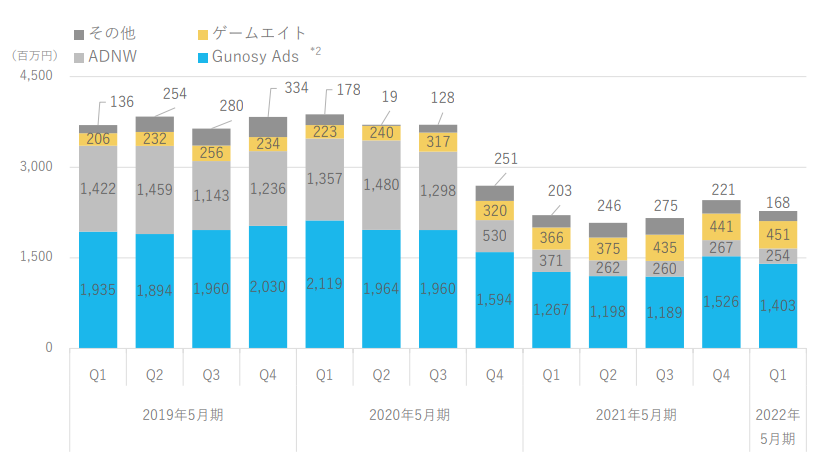

アプリ群全体のMAU増加は下記のグラフを見ると、Gunosy Ads売上高の前年同期比 +10.7%よりも高いように見えますので、MAU増加に対する売上高の成長率が低い点が気になります。

これが単にQ1の広告需要の低さだけが起因しているのか、auサービスTodayの収益性がよくないのか、その両方かは来四半期で見極める必要がありそうです。

また、今期からKDDIへのレベニューシェア分が分離されて開示するようになりました。

Q1はレベニューシェアが3.7億円となっており、Gunosy Adsの売上 14.03億円に占める割合は26.4%程度です。Gunosy Adsはグノシー、ニュースパス、auサービスToday、LUCURAの売上を含みますから、MAUから半分程度がグノシーからの売上、もう半分がKDDIアプリ2つからと仮定すると、7億円のうち3.7億円ですから50%ずつでレベニューシェアしている感じでしょうかね。

他、ゲームエイトは引き続き好調で4.51億円の売上、1.36億円の営利となりました。Q2はクリエイター領域で提携パートナーとの契約条項に変更があったため減収を見込むとのことですので、YouTuberの脱退か何かがあるのでしょう。

ゲームエイト内の売上構成がわからないので何とも言えませんが、トップYouTuberが抜け始めると続けて辞める人が増えるのでごっそりYouTuber系の売上が1,2年で消滅する可能性も頭に入れておいた方が良さそうです。とは言え、売上高に占める割合としてはそこまで大きくないと思いますが。

新規ユーザー周りのあれこれ

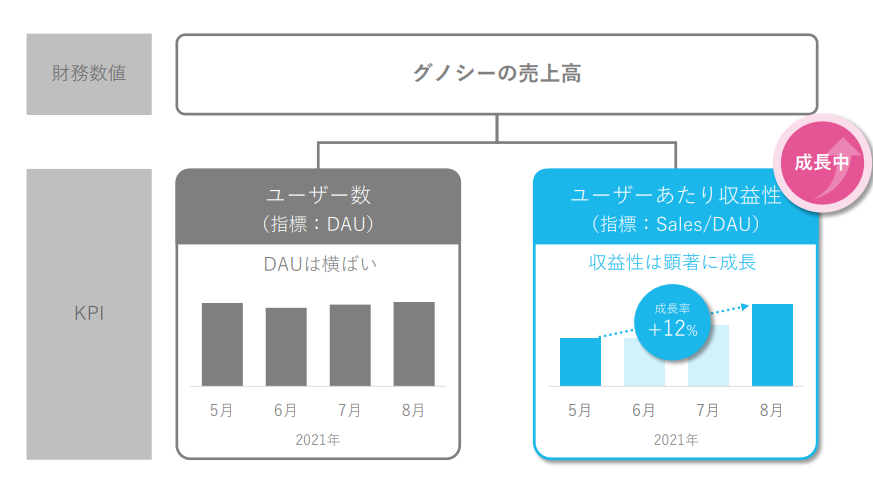

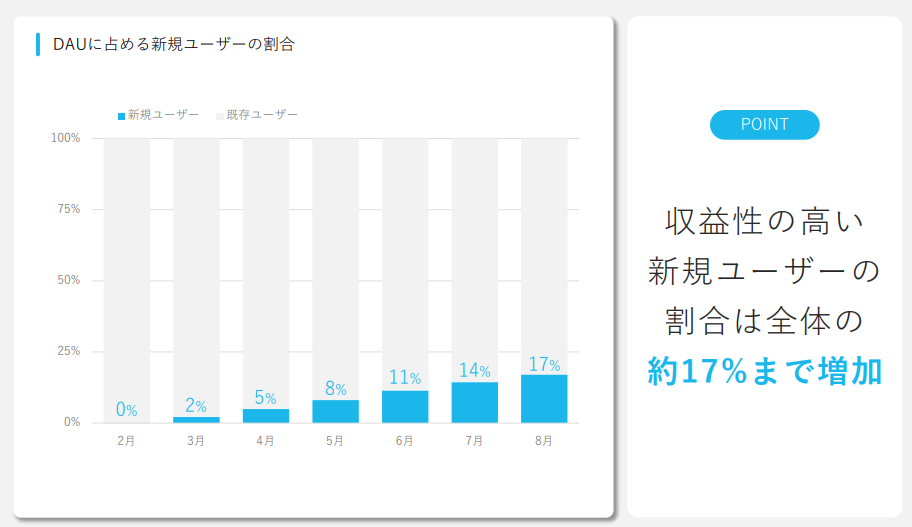

さて、ここからは大事なポイントである新規ユーザー層についての数値を見ていきます。

ユーザーあたりの収益性は+12%と良好なようです。

DAUは前四半期に単月下げ止まりをした5月から横ばい~微増です。5月には単月1.5億円の広告宣伝費投下、6~8月は3ヵ月で3.75億円を投下していますから、現状のユーザーを維持するためには毎月 1.2~1.4億円程度の広告費が必要そうです。

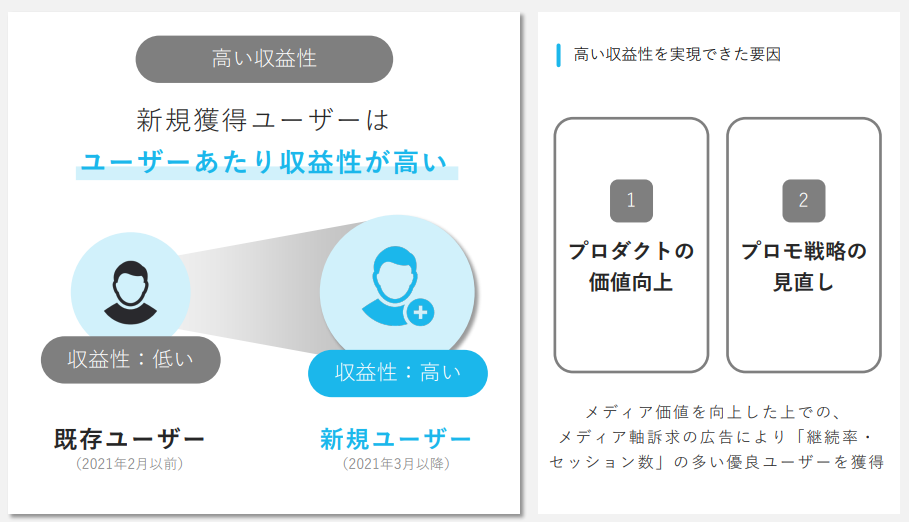

ここで大事になってくるのが新規ユーザーの継続率です。当然ながら一度ダウンロードしてくれたユーザー全員が使い続けてくれれば広告費をいずれゼロにしてもユーザーは維持されます。逆にユーザーの継続率が低ければ、広告を打っても打ってもユーザーが離れ、最悪の場合は獲得ユーザーより離脱ユーザーの方が増えてしまい、広告を打っていてもユーザー数が減る末期状態になります。

この継続率に関して、現段階では高いようです。「継続率・セッション数」の多いユーザーを獲得と記載がありますから、既存ユーザーよりも継続率が高いのでしょう。

冒頭に掲載した画像の通り、エンタメ系から政治やスポーツなどの記事が増えたので、それらを読みに来るユーザーのセッション数(訪問回数・起動回数)が高いのは容易に想像できます。あとは他のアプリと使い比べて後に使われ続けるかですね。

上記のようなユーザーがQ1末までに17%まで増加。

Q2以降も積極的に投資を継続し、Q4末時点までにこの割合を50%まで伸ばすことを想定しているとのことです。

前四半期時点で2022年5月上期に約8億円の広告宣伝費投下と発表していましたから、Q2では約4.2億円程度の広告費投下が予想されます。今期より0.5億円増えますが、既存ユーザーの離脱を考えるとMAUの増加は微増程度にとどまりそうです。

しかしながら、新規ユーザーの割合は今の広告費ペースで月々3%ほど増えていますから、Q2末時点で25%までは増えるでしょう。

Q4末時点で50%までというのは、下期で相当な広告費を使わないと厳しいのではないかと思いますが、既存ユーザーの大幅な減少と新規ユーザー獲得+継続の両面から割合としては半分に達するということかもしれません。まぁただやはり50%は結構厳しそうな気はしますけどね。

拙者の感覚値にはなってしまいますが、Gunosyが思ってるほど既存ユーザーはエンタメが無くなったからと言って離れず普通に社会性の高いニュースも見る割合が高いと思います。そのため、結果としては新規ユーザーの割合が伸びや悩むものの、既存ユーザーだけど新規ユーザーに近しい収益性になるんじゃないかと予想しています。もちろん一定割合で離脱はするでしょうけど、想定よりも低くなるのではないかと。

総括

決算概要と新しいユーザー層周りの数値を見た上での総括としては「概ね良好」です。

現状から何か悪い方向へ風向きが変わるとしたら、既存ユーザー離れがあまりに酷くてエンタメ系の記事の割合を少し戻して新規ユーザーの定着率が悪化するとか、そういう変な施策をしちゃった時ぐらいしか思いつきません。しかもそんなことをするような経営陣ではないでしょう。

新規ユーザーの継続率はしばらく注視しながらにはなりますが、全体としてここから再度成長曲線に入る要素がたくさんあります。土台はかなりガッチリな印象です。

ゲームエイトだけは攻略サイトという特性上、成長が鈍化してヒットタイトルまで空気になったりもするとは思いますが無理に広告費使ったりしなければある程度の利益を出し続けられる業態なので大丈夫でしょう。

子会社が精算されているのはナイス損切と割り切って流しちゃって問題ないレベルですかね。

業績予想に関しても大幅に下振れることは今のところないかと思います。ほとんどが広告費で出るマイナス分なので広告単価が上振れたら少し赤字幅が減る程度の心構えで問題なし。

2022年5月期全体を通しては、Q3、Q4も広告宣伝費がかさみそうですから新規ユーザー層にリーチ仕切るまでは利益を重視しても仕方がありません。

繰り返しになりますが、新規ユーザーの定着率と収益性が想定通りなのか否か、広告費を捻出するための既存ユーザー達の減少具合は許容できる範囲なのかにフォーカスしながら判断することが重要です。

以上を踏まえて、ざっくりとした予想ですが

2022年通期で

売上高 80~100億円

営業利益 0~ △5億円

経常利益 未知数(投資先イグジットが1件ありましたし、もう数件あるかもしれないし無いかもしれないので気にしないです)

程度で着地しますかね。営利については見栄え上トントンか黒字で着地するようにQ4で広告費をコントロールする可能性も充分に考えられますが、まぁトントンで着地させるのが無難な印象ですね。

拙者としては新規ユーザーの定着率とKDDIアプリ次第では2023年、2024円5月期で売上 150億円、200億円と成長していくイメージが湧くので、有望な銘柄のひとつです。

現在株価が685円、時価総額165億円ですから悪くはないけど出来ればもう一押し欲しいといったところですね。

皆々様も投資は自己判断にて。この記事が参考になれば幸いです。

ではまた!