こんにちは、GOEMON(@goemon_tokyo)です。

本日、小会社の楽天銀行のIPOを控える楽天グループを100株ほど購入したので報告です。自分のための忘備録としての意味合いも含め、購入理由などを書いていきます。

購入銘柄:楽天グループ(4755)

平均買付単価:691円

購入株数:100株

購入理由

簡潔にまとめると、楽天モバイルへの巨額の先行投資が終わりつつあり、今垂れ流している莫大な赤字、今後1,2年続く投資を考慮しても、既存事業とその後のモバイルの成長を加味すると割安であると判断したからです。

直近の株価は600円~700円の間で推移しており、2021年3月の1,500円から55%前後下落しています。

楽天モバイルへ資金を投下する前の2018年12月期の業績は下記の通りでした。

売上高:1兆1,014億円(+16.6%)

営業利益:1,704億円(+14.1%)

経常利益:1,654億円(+19.8%)

当期純利益:1,422億円(+28.7%)

EPS:89.5円

( )内は前年同期比

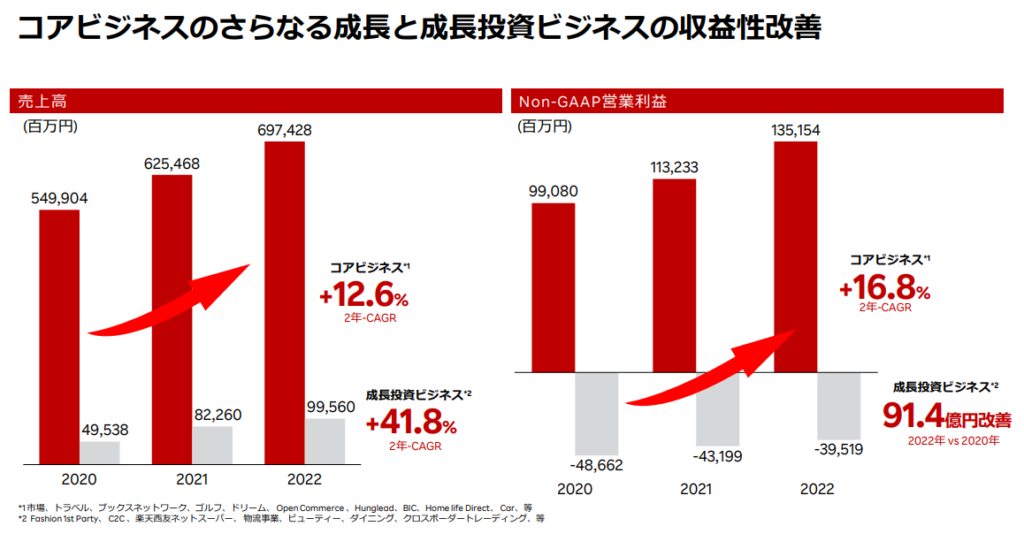

そこから楽天モバイルへ全力投球を始めて、直近の2022年12月期には売上こそ1.9兆円と倍近くまで成長しているものの、当期損失は3700億円オーバーとなっています。

ただ、ご想像の通りこの損失はモバイル事業の約5,000億円の損失に起因するもので国内ECを始めとした他の事業は引き続き成長しています。

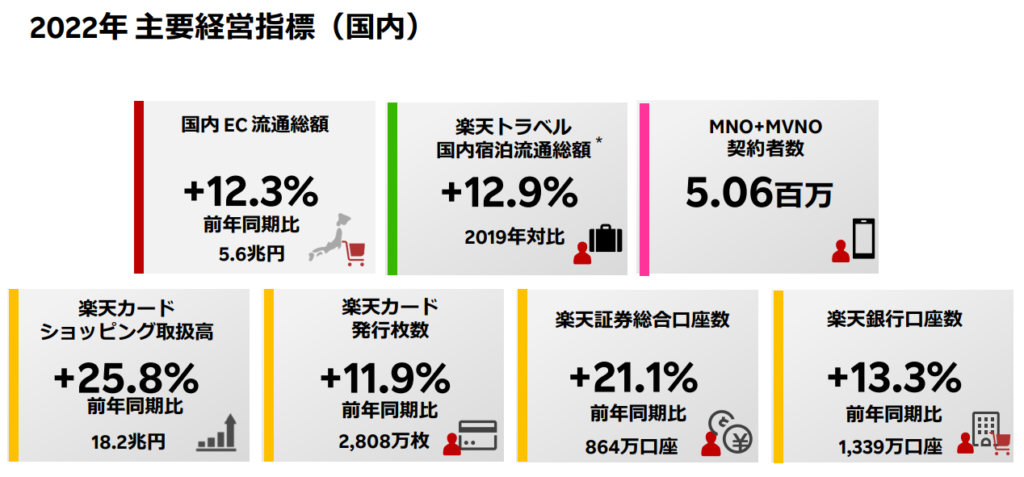

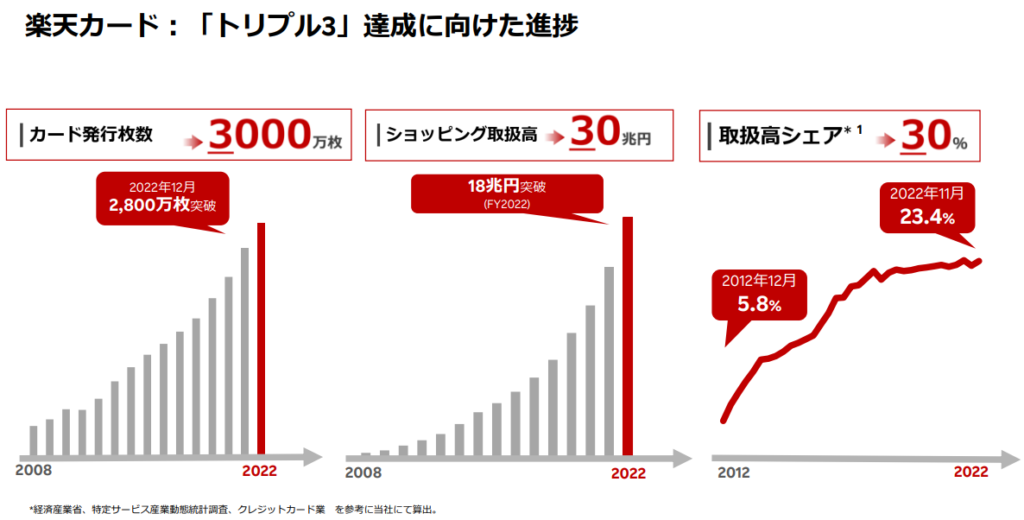

国内ECは国内最大規模の流通総額を誇りながらも2桁成長を続けていますし、楽天カードも前年同期比+11.9%の発行枚数を記録し国内の取り扱い高のシェアは2022年11月時点で23.4%と 1/4に近づいています。

楽天トラベルもコロナ終息に伴い、徐々に回復を見せていますし、楽天証券は新NISA登場後に一段と成長する可能性が高いと思われます。

利益の出ているこれらの事業が大規模ながら2桁成長を続けている中、モバイル以外の事業も成長投資ビジネスとして育てている点も高評価です。

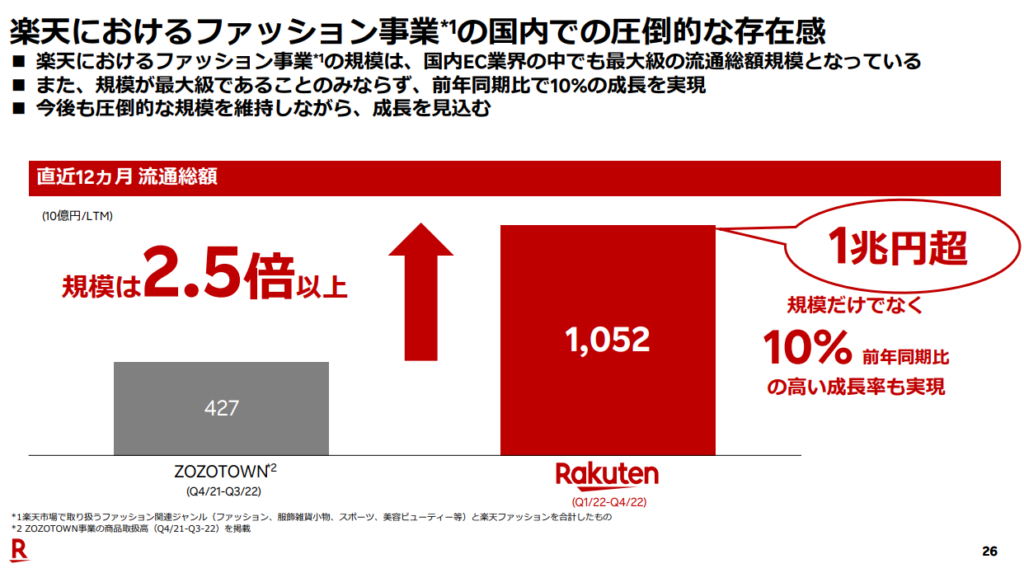

特にファッション関連の流通総額は直近12ヶ月で1兆円を越えつつも前年同期比で10%を超える成長をしているようで、若者向けに重要なファッションや美容といったカテゴリも抑えられているというのは大きなポイントでしょう。

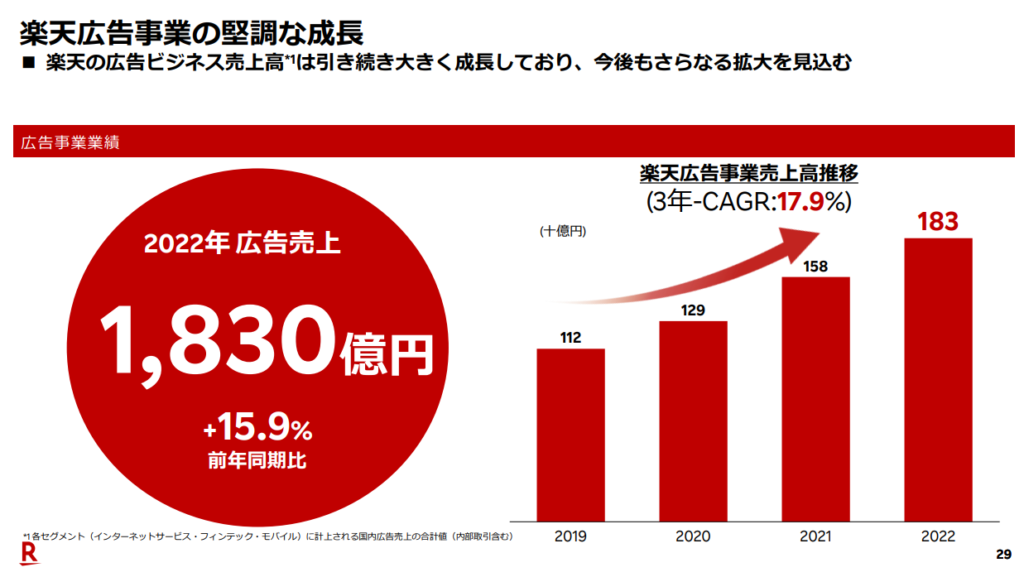

また、個人的に地味に注目しているのが広告事業の成長で2022年の広告売上は前年同期比+15.9%の1,830億円でした。

広告市況が良いとは言えない中でもこの成長率を維持できるのは、アプリ内トラッキングやクッキー規制の影響でターゲティング精度が落ちている中でも、ECという購買意欲が高く、属性が明確になっているユーザーが多く集まるサービスへの高い需要があるからでしょう。・

米メタなどがAIによるターゲティング精度向上に取り組んでおり、成果が出始めているとはいえ、不況時には確実性を求める傾向がありますから今後1,2年程度は楽天の広告事業の成長は止まらずに追い風となりそうな印象です。

と、ここまでかなり良いところばかり見てきましたが、肝心なモバイルの損失は今後どうなのかが気になるところでしょう。

楽天モバイルの設備投資自体は今期 2023年12月期の3,000億円をピークに人口カバー率99%を達成し、その後は半減していくと説明がされています。

設備投資一巡後は減価償却費を除いて、月150億円(年間1,800億円)の費用が浮くとのことでショップ閉鎖などコストカットはされそうです。

ただ、設備投資が終わっても減価償却や借入金の返済やら何やらがありますので、数年間は利益として結果が出せない状況は変わらずと思われます。

ユーザー数に関してはプラチナバンドを導入してから、首都圏のユーザーが不便を感じずに使えるキャリアになるのにどれくらい時間がかかるかにもよりますが、今後3年以内にはある程度普通のキャリアになると楽観視しています。

また、公共WiFiが今よりもさらに普及することが予想されますので、楽天モバイルの電波がちょっと・・・という場合にどうしても通信したければ駅ビルやカフェに入れば問題ないシーンがもっと増えるのではないかと。

こうした公共Wifiの普及も影響しつつ、多少のつながりにくさと楽天モバイルにするメリットを天秤にかけて、楽天モバイルにするメリットが勝つユーザーは潜在的にまだまだ居そうです。

楽天モバイルにするメリットは安さもそうですが、やはりポイントですよね。

私個人は楽天を全然使わないのですが、PayPayを使い始めてから始めてYahoo!ショッピングを利用し、Amazonから結構な頻度で乗り換えています。

これは当然ながらPayPayポイントが付くからなのですが、楽天経済圏はECだけでなく生活に必要な決済が全て楽天ポイントが付くレベルにまで広がっていて、一度その経済圏に足を踏み入れると楽天モバイルにしないと勿体ない!と思わせるような高いユーザーの囲い込み能力を感じます。

家具や生活用品、衣服に加えて、西友と協業してネットスーパーも展開し始めていますから、本当に生活のほとんどの決済を楽天で済ませて、楽天ポイントを貯めると結構な額になりますから、今更ながらこれはやはり強いなと思った次第です。

そんなわけでですね、モバイルの損失を差し引いても将来的には業績も戻り、今の株価は割安だと判断して100株ほどですが、購入しましたという報告でした。

自分用のメモとして、下記に利確や損切りの目安を残しておきます。

利益確定目安

モバイル参入前の売上1兆円、営利1700億円、純利1400億円、EPS 90円の利益率等を参考に、現在の成長ペースを続けて下記の数値感まで近付いたら一度その後の成長性を見直し、徐々に利確を検討します。

売上高:3兆円

営業利益:3,000億円(営利率はモバイル参入以前の15%より低くなり10%を想定)

純利益:2,400億円

EPS:155円

株価: 1,550円(PER 10倍)~2,325円(PER 15倍)

大手キャリアが現状 PER 13倍前後ですが、楽天のメイン事業がECなのでPERをどこまで許容するかはその時のモバイル以外の事業を見て判断しようと思います。

損切り目安

・モバイルがどう頑張ってもトントンまでいかない成長の場合(設備投資の減価償却が進み、コストカットもしたにも関わらず大幅な赤字等)

・有利子負債の返済が厳しくてモバイルへの投資が不十分で終わるような事態

・三木谷氏退任

・EC事業の大幅な成長低下

などが発生したら想定シナリオが崩れてしまうため損切りを検討します。

かなり長い期間の保有になるかと思いますが、徐々に買い増しも検討しつつ動向をチェックしていきます。

なお、楽天グループを買い増したので、ポートフォリオは下記の通りとなりました。サイバーエージェントとGunosy以外の既存銘柄は最近の市況のおかげもあり、ほぼ全て2ケタプラスの含み益になっています。

[wpdatatable id=50]それではまた!

2023年4月21日追記

楽天銀行のIPOに合わせて「決算が読めるようになるノート」さんが楽天グループの財務状況を分析し、楽天モバイル黒字化に必要な数値感などをまとめてくれています。

有料マガジンですが、気になってるけど面倒な数字をまとめてくれていてオススメです。

記事:楽天銀行上場に至った、楽天グループの現在のお金事情とは?

https://irnote.com/n/n522efa4a078e