こんにちは、GOEMON(@goemon_tokyo)です。

今週はCPIから始まり、小売売上高、製造業景況指数、鉱工業生産指数、PPIなど、先週とは打って変わって多くの経済指標の発表がありました。

昨年から続く急速な利上げにも関わらず、インフレの減速が鈍化してしまい、小売売上高は約2年ぶりの大幅増となりました。

これらの背景には様々な要因があることは勿論なのですが、消費者活動については各メディアであまり言及されていない点があります。

それは米国の社会保障給付金が1月に8.7%も増額したことです。社会保障給付金を受給しているのは約7,000万人で、全人口の3.3億人の約1/5にあたります。

家計を支えている米国の労働人口は1.65億人ですから、これに対しては半分近くの人口比を要する社会保障給付金受給者の収入が8.7%も上がっていることは注視しておく必要がありそうです。

給付金増加がどれだけのインパクトを与えたかは読みきれませんが、少なくとも消費需要への影響はあるでしょう。

今週は上記の経済指標の結果を受けて、米国株、日本株ともに前週比でマイナスとなりました。

ターミナルレートの引き上げ

根強いインフレ、特に強い労働市場を背景にアナリストたちの予想も株式市場には厳しいものとなっています。

ゴールドマン・サックスとバンク・オブ・アメリカのエコノミストがFF金利の最終到達点(ターミナルレート)の予想を5.25%~5.50%に引き上げました。

3月、5月のFOMC会合に加えて6月の会合でも0.25%の追加利上げを見込み、従来予想から0.25ポイント上昇した形です。

先日お伝えしたように、FRBメンバーの中には次回の3月FOMC会合で0.5ポイントの利上げを支持する意見も出ており、今後の先行きは徐々に厳しくなりつつあります。

年初までは3月のFOMC会合での利上げ停止も可能性としてあっただけに、この1ヶ月間の展開には驚かされました。

来月も経済指標次第、という所ではありますが年内利下げの可能性は消えつつあるように感じます。

ただ、シリーズで何度も取り上げているように米国消費が鈍るであろう兆候は前々から出ていますので、いきなりの崩壊も有りえます。

給付金の増加など、延命措置とも捉えられる政策が取られていますが、果たしてどうなるのか。。。一番怖いのは先延ばし政策を続けた後の崩壊ですかね。

一個人としてはどうすることも出来ませんので、このような状況下でも黙々と決算資料に目を通し、毎月ある程度の額を個別株に投資していきます。

ちなみに…

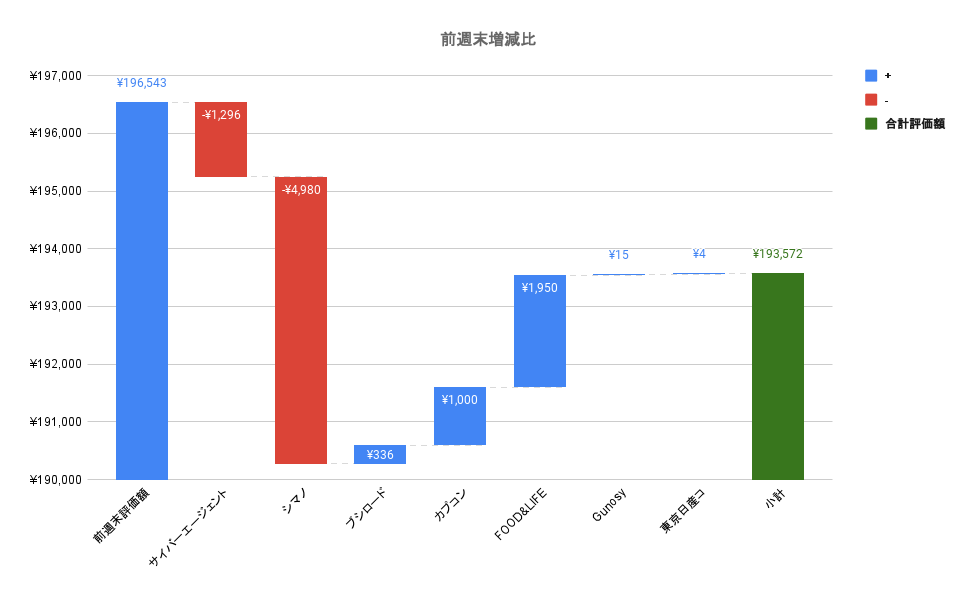

今週の保有株はシマノが決算後に大きく下げたため、前週末比で-1.51%となりました。むぅ。

それでは来週も頑張りましょう!では!